���́@���b�Z�[�W

��1�́@���S�̌o�c�j�]�Ǝ������B�X�L�[��

��2�́@�S�����݂̎������B�X�L�[��

��3�́@JR�����{�Ɍ�������Ƃ̋���

��4�́@�h�C�c�̓S�����v�Ǝ������B�X�L�[��

��5�́@�r�W�l�X�Ƃ��Ă̎��_

���Ƃ���

�@�����S���ɂ��Čo�ϊw�I�ȋc�_������̂ł���A�S���V�X�e���̂����炷�։v���Ƃ������o�ϓI�Ȍ��ʂ��Ƃ��������o�����ƂɂȂ�̂ł��낤��S���V�X�e���̔g�y���ʂ��l������A��ʂɂ��̌o�ϓI���ʂ͑傫�Ȃ��̂ł���A���������̋c�_�́A�f�l�������̂ł͗���s�\�Ȃقǂɍ��x�ŁA�����ۓI�ł��顂��������̖{�ł́A���̂悤�ȍ����ȋc�_�����̋�_�������o������͖ѓ��Ȃ�����̖{���͂����ƕʂ̏��ɂ���

�@�S�����Ǝ҂̎������B���ׂĂ݂���������v�������Ē��������ɒ��肵�Ĉȗ��A���̓��̒��ɂ́A������̋^�₪���邮��ƉQ�������Ă�������Ȃ킿�A

�@������ɐڐG���Ă�����Ђ������A���ڂ̒����ΏۂƂȂ����S�����Ǝ҂́A�����S�EJR�����{�A���{�S�������c�A�s�c�n���S�A�c�c�n���S�ł��������A���̓�̋^��Ɋւ��ẮA�������������Ƃ�������Ƃ��l�̏Z��[������{�I�ɕς��Ƃ���͂Ȃ��

�@�����̖ڐ��̍����œS���o�c�����߁A�����̎��Œ��ڊW�҂̘b�����ƂŁA�S���o�c�̕�������̖{�������ݎ�肽������ꂪ���̒��������̖ړI�ł�������������A���̓�̋^��ɑ��铚���͂܂��f�ГI�ɂ����������Ă��Ȃ���Ђ���Ƃ���ƁA������T���Ă��f�Ђ���������Ȃ��̂�������Ȃ���܂��͂��̏��͂ŁA�S���o�c�̕����Ă�����̑S�̑���f�`���Ȃ���A�E���W�߂������̒f�Ђ��͂ߍ���ł݂邱�Ƃɂ��悤����傤�ǔ��@���ꂽ�y��̔j�Ђ���y�������Ƃ��̂悤�ɡ�����������e�f�Ђ̏ڍׂȌ����͑�1�͈ȍ~�̖{�҂ōs�����Ƃɂ���

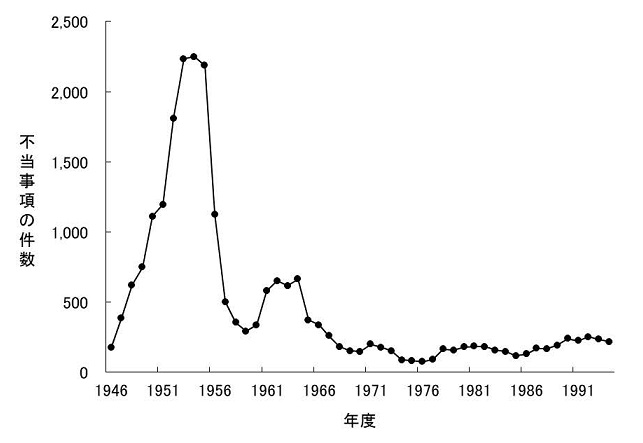

�@�o�c�w�҂ł���u���v�́A���݂̓S���o�c���l�@���邽�߂̏�����ƂƂ��āA�܂��́A���Ɍ��ʂ̏o�Ă��܂��Ă���u���ށv�Ƃ��āA���S�̎����I�����A�Ȃ����S���j�]�����̂���ǂ������邱�Ƃ���n�߂��B�Ƃ��낪���������ƂɁA�S���̒n�ʒቺ��l����c���A�����ĐԎ����[�J�����̑��݁\�\����܂ō��S�̌o�c�j�]�̌����Ƃ��ċ������Ă����v���́A���͒��ڂ̌����ł͂Ȃ������̂ł���B���ڂ̔j�]�����́A���S��1965(���a40)�N�x���璅�肵����O�������v��̎������B�X�L�[���̎��s�ɂ������B

�@�܂�A�킩��₷�������ƁA���ǍH����ݔ��X�V�ɕK�v�Ȏ����������̍��Œ��B�������߂ɁA��B�����ɕ����c��݁A���������N�ł������Ȃ��o�c���j�]���Ă��܂����̂ł���B�������A���������K�v�����������̍��Œ��B����Ƃ��������ꒃ�Ȏ������B�X�L�[���ł́A�����Ɍo�c���j�]���Ă��܂��Ƃ������Ƃ��A�����̍��S���g�����O�Ɍx�����Ă����ɂ�������炸�

�@�������āA�o�c���e�ɗ������炸�Ƃ��A�������B�X�L�[�������ŁA���S�̌o�c�j�]�̃V�i���I�͂ł��Ă����Ƃ��������ׂ������B�S���̒n�ʒቺ��l����c���ȂNjN����Ȃ��Ă��A�����ĐԎ����[�J���������݂��Ȃ��Ă��A���S�̌o�c�͔j�]���Ă����Ƃ��������ׂ������ɁA�o�c�w�҂Ƃ��Ă̎��̖ڂ́A�ۉ������ɁA�������B�X�L�[���Ɍ������邱�ƂɂȂ�B�j�]�����͎������B�X�L�[���Ƃ������t���瑶�݂��Ȃ������̂ł���B

�@�����āA������i�߂Ă��������ɁA����ɋ������̂́A���݂ł��e�S�����(���m�ɂ͓S�����Ǝ�)�ŁA�������B�X�L�[����c�����Ă���l���ق�̐��l�������Ȃ��Ƃ��������ł���B���\���~�`���S���~�P�ʂ̋��z����������I�ɓ����Ă���ɂ�������炸�A��ʂ̐E����]�ƈ��́A�����̉�Ђ��ǂ̂悤�ɂ��Ď������B�����Ă���̂����m��Ȃ���A�����łǂ�ȗ��s�s�ȗ��������������Ă���̂����m��Ȃ��B�����āA���č��S���A���ꂪ�����Ŕj�]�������Ƃ��m��Ȃ��̂ł���B

�@�����Ŏ��́A�S�����݂ɓI���i���Ď������B�X�L�[���ׂ邱�Ƃɂ����B���S�̕������c���Ŏ����̗���͕��G�ɂȂ������A���{�ł́A�S�����݂̂��߂̎����͓�̑g�D���o�R���ė���Ă���B��͍��S�������c���̗����q�̖���ł���^�A�{�ݐ������ƒc�A�����Ă�����͓��{�S�������c�ł���B���̓�̑g�D��ʂ����⏕���A��t���A�����q�ݕt���A���������̗�������Ĕc������A�������B�X�L�[���̂��Ȃ�̕����͉���������B��������ς���ƁA�S�����݂̎������B�X�L�[���́A�������킸�A���Ȃ�̕��������̎��ƒc�ƌ��c�A���Ȃ킿���{�ɂ���Č��߂��Ă��܂��Ă���̂ł���B

�@���̌��ʁA���������ƂɁA�L���q�̋����S����ԍς���̂ɓ��Ă���ׂ������AJR�����{�EJR���C�EJR�����{��������Ă�����ݐV�������n����A�N�z7,424���~�̂����A����1,059���~���A�u��t���v���邢�́u�����q�ݕt���v�Ƃ��Đ����V�������̌��ݎ����ɒ������܂�Ă��邱�Ƃ��킩����(1997(����9)�N�x���Z)�B���S�������c���܂ł̊Ԃɐ�B�����ɖ�20���~�ɂ��c����S�̒������̗��q����d���Ȃ���Ԃł���̂ɁB

�@�����S�֘A�̘b�����ł͂Ȃ��B�s�c�n���S�̌��݂̂��߂ɔ��s����錚�ݍł́A���̗��q�����̎x�������扄���ɂ���A���̊Ԃ����Ƃ����L���q�����łȂ��ł���B���̂��߁A���ǁA���q���B�����ɓ]�����Ėc��܂��Ă��獑�ɂ������s�̈�ʉ�v�Ŏx�����Ƃ�������X�������Ȃ�s�ׂ��J��Ԃ���Ă���B�ǂ������������s���x�����̂ł���A���q�Ŗc��ޑO�Ɏx�����Ă��܂����������オ�肾�Ƃ����̂��Љ�I�ȏ펯�ł͂Ȃ����낤���B��́A���̍��ŁA���S�̌o�c�j�]�̋��P�͐�������Ă���̂��B��́A�ǂ�ȃ|���V�[������Ƃ����̂��낤���B

�@���ہA�������B�X�L�[���̉��p���Ƃ��āA�P�[�X�E�X�^�f�B�[�I�ɉc�c�n���S�Ɠs�c�n���S�̒n���S���ݔ�̎������B�X�L�[�����r���Ă݂�ƁA�����悤�ȋƑԂɂ�������炸�A�c�c�̕��������������ł̎������B���������Ă�����������c�c��k���̌��݂ł́A���ݍH�����n�܂�������A���x�ƂȂ��������B�X�L�[�����ύX����Ă��������ł͂Ȃ��A�⏕�����̂��̂�8�N�Ԃɂ��킽���ē�������Ă���������ɍ��̗\�Z�͒P�N�x��`���Ƃ����Ă��A�ւ�������Ǝ����J��ɂ����肩�˂Ȃ����Ԃł͂Ȃ����B���̑��ɂ��A�⏕���̏o�����́A����̈�ѐ��ɋ^�����������悤�ȕϓ]���߂܂��邵�������Ă���

�@���{�ƍD�ΏƂ��Ȃ��Ă���̂��h�C�c�ł��顃h�C�c�ł́A���{�̍��S�������c�������f���ɂ��Ă���Ƃ�������S�����v(Bahnreform)��1994�N�ɍs���āA�������h�C�c�̍��S�̓h�C�c�S���������(DBAG)�ɐ��܂�ς������������h�C�c�ł́A�S�������ł͂Ȃ����H���܂߂���т�����ʐ����c�_���S�����v�O���瑶�݂��Ă����B�h�C�c�ł̃C���^�r���[�����ɂ����āA�S�����v�Ɏ�����̃h�C�c�̓S������A�ߋ��̎������s���̏W�ςƂ��Ăł͂Ȃ��A���ꂼ��̒����I�Ȑ���Ƃ��Č���Ă������Ƃ͐V�N�ȋ����ł������B�������S�����v�O�ɂ́A���������������̒����c��(����т�������)���A���S�Ƃ������іڂŕ��G�ɗ��ݍ����Ă��܂��Ă������߂ɁA�S�����v�ɂ���āA���̌��іڂ𓌐��h�C�c���S���ĕ҂��邱�Ƃʼn����ق����A���ꂼ��̏c���ɐ���Ƃ��Ă̈�ѐ����m�ۂ����̂��ƍl����Ɨ��������₷���B

�@���̌��ʁA�h�C�c�ł́A�S�����݂ɔ���Ȑݔ����������𓊓����邽�߂̎������B�X�L�[���́A�S�����v��ʂ��āA���V���v���Ȃ��̂ɐ����������B�A�M���{�̊W�����ȕ⏕���A�����q�ݕt����GVFG�ADBGrG�ABSchwAG�ȂǂƁA���̍����@�̗��̂ŌĂ�Ă��邱�Ƃ͈�ۓI�ł���B����Ɣ�ׂē��{�ł́A���S�������c���͍��S�́u���Z�v���Ӑ}�������̂ł���A�i�i�ɊȒP�ȍ�Ƃ������͂��ɂ�������炸�A�������c����A���[�����ꓖ����I�ɃR���R���ς��A�������B�X�L�[�����������ĕ��G�����Ă��܂�����܂��ɍD�ΏƂł���B

�@�������B�X�L�[�����d�v�ł���̂́A�S�����݂��S���o�c����{�I�ɂ͋����Ƃ̋����ł���Ƃ������������R�Ƃ��ė����͂������Ă��邩��ł���B���ݎ��������ꂾ�����z�ɂȂ�ƁA�J�Ǝ��_�܂łɗݐς���L���q���z��������E���Ă��܂��A���͂�ǂ�ȂɊ撣���Ă��A�c�Ɨ��v�͗��q�̎x�����ɂ��ǂ����Ȃ��ɂȂ��Ă��܂���������Ďx�������ʼnc�Ɨ��v��������Ԃ悤�ȏ��ɒu����Ă��ẮA������c�Ɠw�͂�ςݏd�˂Ă����ꂸ�A�؋��͐�B�����ɖc���ŁA�������c�Ɠw�͎��̂��Y�ꋎ���邱�ƂɂȂ邾�낤�B���̂��Ƃ������͍��S�Ƃ����u���ށv�Ŋw��ł����͂��ł͂Ȃ������̂��B

�@�����Ȃ�Ȃ����߂ɂ́A�܂����ɁA�����̂Ȃ��������B�X�L�[�����ŏ��ɍH�v����K�v�����顂܂�A�@�ł��邾���⏕���△���q�ݕt�������ē������ۂŎ������B���A�A�L���q���͂ł��邾��������̂��̂ɂ��āA�B�⏕���A�����q�ݕt���A�������ۂ��ł��邾���������_�œ������A�L���q�����̓������ł��邾���x�点��K�v�����顂������ĊJ�Ƃ܂ł̊Ԃɂǂ����Ă��c���ł��܂��L���q�̕��z���ł��邾�����k����̂ł���

�@���ɁA���x�́A���H����J�Ƃ܂ł̊��Ԃ��ł��邾�����k���邱�Ƃł��顊J�Ƃ���܂ł͎������Ȃ��킯�ł��邩��A���R�����Ƃ��ɕԍς��ł���킯���Ȃ��A���̊Ԃ̗����ŗL���q���̊z�͐�B�����ɖc���ł����Ă��܂�����ɁA���ݎ�̂��o�c��̂ƕʂɂȂ��Ă���ꍇ�ɂ́A�v���ӂł��顒��H����J�Ƃ܂ł̊��Ԃ����т�A�u�Ȃ������v�̗L���q������B�����ɖc��ނ��A���̃��X�N�����ݎ�̂ƌo�c��̂��V�F�A����悤�Ȏd�g�݂��܂��Ȃ�����̂��ߗp�n��������n�܂�H�����Ԃ����тĂ��A���ݎ�̂ɂ͉��̒ɂ݂�����Ȃ��̂ŁA�H�����Ԃ̉����Ɏ��~�߂�������Ȃ��Ȃ顂��ꂪ�����߂��ł���A���Ȃ��Ƃ������J�Ƃ�ڎw���ӋC���݂��Ⴄ���������Ėc���ł��܂������z�̗L���q���̂��߂ɁA�J�ƑO�Ɂu�j�]�v������I�ɂȂ����o�c��̂̃P�[�X������ƋƊE�ł͉\����Ă��顓S���̌��݁E���ǂƌo�c�������㉺�������������ł͉��̖������ɂ��Ȃ�Ȃ��̂ł���B���X�N�E�V�F�A�����O�̎d�g�݂����Ȃ���A�ނ��뎖�Ԃ�����������\���̕����傫���B

�@���̃|�C���g�A�����̂Ȃ��������B�X�L�[�����ŏ��ɍH�v����K�v������A�Ƃ������Ƃ������ɗᎦ���Ă���̂��A�n���S���݂̎������B�X�L�[���ł��顂��Ēn���S���݂ւ̕⏕���́A�v�z�ł͌��ݔ�p�̔����ȏ���o���Ă��邱�ƂɂȂ��Ă�����Ƃ��낪�A�^�c��⏕�Ƃ���10�N�ȏ�ɂ킽���Ă��炾��ƌ�t����Ă������߂ɁA��Ԏ������K�v�Ȍ��ݎ��ɂ͂قƂ�ǎ������Ȃ��A���ǁA�S�����Ǝ҂��A���ݎ����̑������u�Ȃ��v�Ƃ��Ďs����s����̗L���q���Œ��B����������Ȃ��������������ĊJ�Ƃ܂ł̌��ݒi�K�Ő�B�����ɖc��ޗL���q���̊z�����܂�ɋ��z�ɂȂ��Ă��܂����߂ɁA���ǂ́A���̂��Ƃ��炾��ƌ�t�����⏕���͗��q�⋋�ɂ����Ȃ�Ȃ������̂ł���B

�@������1992(����4)�N�ȍ~�̃��[���ŁA���ݎ��ꊇ��t�̎��{��⏕�����ɕύX�ɂȂ�A���Ԃ͍D�]���題��ݎ��̈ꊇ��t�ŁA�J�Ƃ܂ł́u�Ȃ��v�̗L���q���̊z���ȉ��Ɉ��k�ł��A�Ђ��Ă͗��q�̊z�������ȉ��Ɉ��k�ł���悤�ɂȂ����̂ł���B���̂��߂ɁA�����⏕�����ቺ�����ɂ�������炸�A�n���S���Ǝ҂̎������S�͑啝�Ɍy�����A���v�\���̉��P�ɑ傢�ɍv�����邱�ƂɂȂ�B�܂蒲�B����鎑���̊z�����ł͂Ȃ��A�����B����X�L�[���ɂ���Ă��A�J�ƌ�̓S���o�c�͌���I�ȉe������̂ł���B

�@�S�����݂ɕ⏕���𓊓�����ꍇ�A���̂悤�ɁA�⏕�������{��⏕�Ƃ��Č��ݎ��ɏW���������A�L���q���z�ƍH�����Ԃ̗������ł��邾�����k���邱�Ƃ��̗v�ł���B����قǗL���q���̑��݂͏d���ł���A�⏕���𔖂���T�����Ƃ̓h�u�ɋ����̂Ă�悤�Ȃ��̂ł��顂����Ď��́A�L���q�����B���Ȃ���S�����݂��s�����Ǝ��̂��A���܂⍑�۔�r�㓖����O�̂��Ƃł͂Ȃ��B

�@�Ⴆ�h�C�c�ł��顃h�C�c�ł͓S�����v�����A�S���ɑ��锜��Ȑݔ�������K�v�Ƃ���Ɋׂ��Ă����B���Ƃ��Ƌ����h�C�c���ł����H��A�E�g�o�[�����D�悳��A�S���ւ̐ݔ��������x��Ă������A����ɋ����h�C�c�̍��S�̐ݔ��͗ŁA���f����Ă��������h�C�c�����ԘH�������}�ɐ�������K�v���������B�������Ԏ������ŋ��z�̗ݐϐԎ�������鍑�S������ȃC���t�������S�ł���킯���Ȃ��A����ɘA�M���{���������S���邱�ƂɌ��߂��̂ł���B1999�N����n�܂����S�����v�̑��i�K�ł́A�V�����݂͂��ׂĘA�M���{�̕⏕���ŁA���ǍH���͘A�M���{����̖����q�ݕt���ƓS�����ƎҎ��g�̓������ۂŘd�����ƂƂ����B���{�̂悤�ɁA�S�����݂̎������B�����ՂɗL���q���ɋ��߂��A�S�z��⏕�����ō������S����o������߂��Ƃ������Ƃ͒��ڂɒl����B

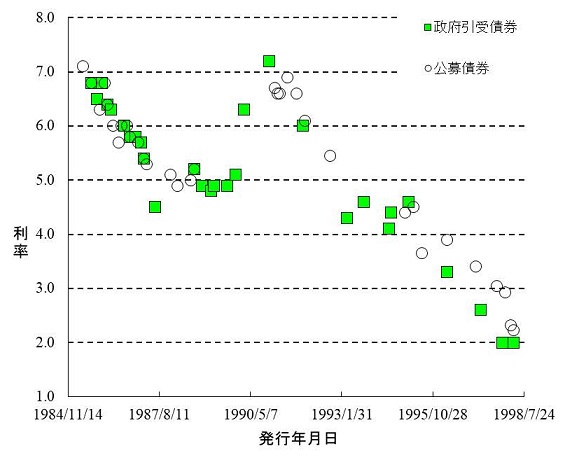

�@����ł́A���ɋ��z�̎؋������Ă��܂��Ă���ꍇ�ɂ͂ǂ�����̂������́A�����ł�������̃��[���Ɏ芷����Ƃ����̂��A�Љ�I�펯�ł��낤����ہAJR�����{�́A���������̒ǂ����𗘗p���Ē���������B���A���̎����ō��S����̍������̓S�����J�グ�ԍς��邱�ƂŁA�������c���O���7.13%���������������̕��ϗ������A���̌�10�N��5%�ȉ��ɂ܂ŗ}���邱�Ƃɐ��������JR�����{�̒������̊z��5���~�߂��̂ŁA2%�̈Ⴂ�͔N��1,000���~�ɂ��Ȃ�

�@�Ƃ��낪�A����������J��Z���͌J�グ�ԍς𐧓x�I�ɋ����Ă��Ȃ��������A�V�������Ȃǂ́A�K���͌J�グ�ԍς��\�������ɂ�������炸�A���ۂɂ͂���u�����v�܂ŌJ�グ�ԍς�F�߂Ă��Ȃ�������ł��邾���������ő݂��t�����܂܂ɂ��Ă����������{����JR���Ƃ̉��x���͍L�������ł��顔�r�I������Ƃ͂����A�J�グ�ԍς��ł��Ȃ����������ɂׂ����藊���āA�P�N�x��`�̏ꓖ����s���ɖ|�M�������́A���Ђ̌o�c���e�ɒ��ӂ��Ȃ���s��ł̍����i�t�����ێ����A������̂Ƃ��Ƀ^�C�����[�Ɏs��Ŏ������B����������A��ƂƂ��Ăǂꂾ�����S�Ȃ��Ƃ��JR�����{�Ɍ��炸�A�����E�p�ɂ�鎑�����B�̎����������A�^�̖��c���̎p�Ȃ̂ł���

�@�����Ă�����A�������B�̎����ł����Ƃ��d�v�Ȃ��Ƃ́A�S�����ƎҎ��g�ɐݔ��X�V��V�K�����̂��߂̓������ۂ������Ɋm�ۂ����邩�Ƃ������Ƃł��顏��Ȃ��Ƃ��������B�X�L�[���Ɋւ��ẮA�S�����Ǝ҂́u���Ȍ��茴���v���т�����ׂ��ł��顊�Ƃ́A���炠�������v�ɑ��āA������������錠���������Ă�������A���͑����䖝���Ăł����v�������A�����Ɠ������ۂ̌`�ŁA�����̊g�哊���̂��߂ɒ�����̂ł���B���ہA���c����̋����Ђ̃p�t�H�[�}���X����ɖ{���I�ɏd�v���������̂́u���Ȍ���v�ł������B�o�c�w�I�ɂ́A�������ۂ��܂߂��������B�X�L�[���̎��Ȍ��茴���̊m���������]�܂����B

�@������x�A���S�̒��ڂ̔j�]�����ƂȂ�����O�������v��ɂ��ĐU��Ԃ��Ă���������͂��̎����A���S�́A�V�����݂ł͂Ȃ��A���ǍH����ݔ��X�V�̕K�v�����������̍��Œ��B�������߂ɁA��B�����ɕ����c��݁A���������N�ł������Ȃ��o�c���j�]���Ă��܂��Ă����̂ł���B����ł́A�Ȃ����S�́A���ǍH����ݔ��X�V�̕K�v�������炢�A�������ۂ̌`�ŗp�ӂ��Ă����Ȃ������̂��낤������̌����́A���\�Ȍ�����������ƁA���S�̓������ە��ɑ��鐭�{�ƒn�������̂́u������v�ɂ������1949(���a24)�N�̍��S�����ȗ��A���̎Љ�E�����E�Y�Ɛ���Ƃ̊֘A�ŁA�ʋE�ʊw����A���ʈ��V�����E�G�����̌`�ŁA���̌������������ꂽ�^����̌������S��1967(���a42)�N�x�܂ł̗v��9,514���~�ɒB���顂����1956(���a31)�N�x����n���������S���̂��߂ɉۂ��ꂽ�s�����[�t����1967(���a42)�N�x�܂ł̗v��997���~�ɂȂ額��v�����1��0511���~���̎������A����n�������̂̎�ō��S����ނ���Ƃ��Ă������ƂɂȂ顂��̋��z���A1965(���a40)�N�x���璅�肵����O�������v��̍ŏ���3�N�ԂɁA���S�����B�����ݔ����������̍��v�z1��0204���~�ƂقƂ�Ǔ��z�Ȃ̂́A����Ȃ���R�ł��낤����������ꂾ���̎������������ۂ���Ă���A���S�͌o�c�j�]���Ȃ��Ă��ς͂��Ȃ̂ł��顂��ꂪ�������B�����Ɏ؋���20���~�ɂ��c��ނ��������ƂȂ����̂�����A�����ƍ����������̂ł��顂��̏ꂵ�̂��Ŗڐ�̋��ɌQ����A������͂���ɍ������ƂȂ��Ē��˕Ԃ��Ă��邱�ƂɂȂ�

�@�Љ�I�펯�ł́A�S���Ɍ��炸�A�{�݂̌��݂͒����̃g�[�^���E�R�X�g�ōl����ׂ��ł���B���݃R�X�g�̑��ɁA���Ȃ��Ƃ������e�i���X�E�R�X�g��x���������v�Z�ɓ����ׂ��ł���B���̓�����O�̂��Ƃ����H�����邽�߂ɍ����ɋ����ꂽ�����Ƃ��L���ȑI�����́A��v�����@�������̎��_��ς��邱�Ƃł��顏]���̉�v�����@�̌����́A��ʂɖڂ̑O�́u���m�v�Ɏ��삪���肳�ꂪ���ł������B�������A�����Ȃ錟���Ώۂ��u�r�W�l�X�v�Ƃ��Ă̍L����������Ă���B�g�[�^���E�R�X�g�̎��_����A��v�����@���������B�X�L�[���̎��O�������s���悤�ɂȂ�A���S�̗�ɂ�����悤�ɁA�e�ׂȌo�c���e�ɗ������炸�Ƃ��A��r�I�e�Ղɋ��z�̍����𖢑R�ɉ�����邱�Ƃ��ł���B�o�c�j�]�܂ōs���Ȃ��Ƃ��A�ŏ��ɓ�������⏕���E�����q�ݕt���̊z���o���ɂ��݂��Ă���ƁA���̕��������L���q�����̂����ŁA�����I�Ɍ���ƍ������������đ傫�ȕ��S���������邱�ƂɂȂ�̂͌��R���鎖���Ȃ̂ł���B

�@���Ȃ��Ƃ��A���S�o�c�j�]�O��̂悤�ɁA�����Ҏ��g���댯�M�����Ă���ꍇ�ɂ́A��v�����@�͎��O�����𗦐悵�čs���ׂ��ł���B���̍ۂ̃|�C���g�́A���炩�ɍ��K���ł͂Ȃ��B���@�I�Ȏ������B�X�L�[���ł��A���������܂߂����̕ԍόv�悪�j�]���Ă���A�펯�I�ɍl���ăi���Z���X�Ȃ̂ł���B�ǂ�Ȃɔ�펯�Ȃ��̂ł��A�@����������Ă��܂��Εs�������Ƃ��Ďw�E����邱�Ƃ͂���܂��Ƃ����u�m�M�Ɓv�ɑ��āA��v�����@�͎���̌����}�C���h�ɗ����Ԃ��ăN���[��������ׂ��ł���B���O�����������ł��A���߂Ď������B�X�L�[�����g�[�^���E�R�X�g�̎��_���玖�㌟������Ɛ錾���ׂ��ł���B������A�⏕���△���q�ݕt���A����ɂ͗L���q�̍����������g�����������B�X�L�[�����ς�炴������Ȃ��Ȃ�͂��ł���

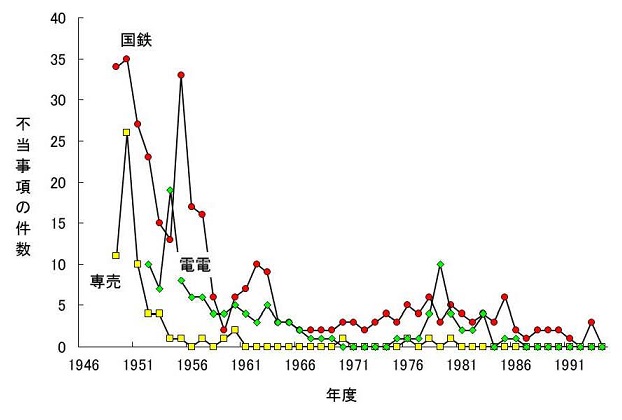

�@���{���L�S��(�ȉ��u���S�v�Ɨ��L)�̌o�c�j�]�̌����Ƃ��āA����܂ł́A�Ⴆ�A�S���̒n�ʒቺ��l����c�����������邱�Ƃ����������B���������̏͂ł́A���S�̌o�c�j�]���������B�X�L�[���̑��ʂ��瑨���������Ƃɂ��悤�B���S��1965(���a40)�N�x���璅�肵����O�������v��́A���������������B�X�L�[���̒i�K�Ŕj�]���Ă����̂ł���B

�@1963(���a38)�N5��10���ɍ��S����ψ�����S���قɒ�o�����u���S�o�c�݂̍���ɂ��āv�́A1970(���a45)�N�x�̌o�c��Ԃ����Z���A�ؓ����̏��ҁE�������Ȃǂɂ��u�o�c�̊��S�j�]�v���x�����Ă����B�w���{���L�S���S�N�j�x(�ȉ��w���S�j�x�Ɨ��L)�̑�12��(1973, p.161)�ɂ��ƁA�u����̗A�����v�́A�\���Ɖ]���Ȃ��܂ł��T�˖����ł��邱�Ƃ�ڂǂɁA���̏����A���Ȃ킿�^�����x���͌�����ێ����A�x�[�X�E�A�b�v���͌�����ێ��������͌��݂܂ł̐�����H����̂Ƃ��āv�o�c��Ԃ̎��Z���s���ƁA1970(���a45)�N�x�ɂ́A

�Ƃ��āA�u����͌o�c�̊��S�j�]�ȊO�̉����̂ł��Ȃ��v�ƌ��_�����̂ł���B

�@���ہA���̂���3�ɂ��ẮA��ł��G��邪�A���S�����B�����ݔ����������́A1965(���a40)�N�x����3�N�Ԃ́A3,266���~�A3,304���~�A3,634���~�Ƃقڗ\�z�ʂ�ɐ��ڂ��A�S�z���L���q���ł���ؓ����ƍ��ɂ����̂ł������B����͓���1965(���a40)�N�x����1971(���a46)�N�x�܂ł�7�N�Ԃ�\�肵�Ă�����O�������v��Ɋ�Â������̂��������A���̒����v��͂킸�����N�Ŕj�]���A1969(���a44)�N�ɂ́u���{���L�S�������Č����i���ʑ[�u�@�v�����肳��A����ɂ��1968(���a43)�N�x���̐��{�Ǐ����ɌW�闘�q�̍Č����Ԓ��ɂ����鎖����̒I�グ���̍����[�u���Ƃ�ꂽ�B������1969(���a44)�N�x����͍����Č��v��ɕύX���ꂽ�̂ł���B

�@���Z�̌��ʂƎ��ۂ̐����Ƃ��r���Ă݂悤�B�w���a45�N�x ���{���L�S���č����x�ɂ��ƁA1970(���a45)�N�x���Z�́A

�ł������B�r���ʼn^���l�グ�������āA1�̎������������Ȃ��Ă͂�����̂́A2, 4�́u�o�c�̊��S�j�]�ȊO�̉����̂ł��Ȃ��v�ƌ��_�������Z���ʂ�������Ɉ������e�ł������B

�@��O�������v��́A����1965(���a40)�N�x����1971(���a46)�N�x�܂ł�7�N�Ԃ�2��9000���~�̋K�͂��v�悵�Ă����B������v��܂ł͍��S�Ǝ��ɍ��肵�����̂������̂ɑ��āA��O�������v��́A���{�^�}�̍��S��{��蒲�����ѐ��{�̍��S��{��荧�k��ŐR�c����A1964(���a39)�N12���̌o�ϊW�t�����k��y��1965(���a40)�N1���̊t�c�����ċ��͂ɐ��i���邱�ƂƂȂ��Ă���(�w���S�j�x1973, Vol.12, p.646)�B�Ƃ��낪�A��O�������v��͂킸�����N�Ŕj�]���A1969(���a44)�N�ɂ́u���{���L�S�������Č����i���ʑ[�u�@�v�����肳��A1969(���a44)�N�x����͍����Č��v��ɕύX����Ă��܂��̂ł���B

�@���̊ԁA���S�͈�̉��ɐݔ����������Ă����̂��낤���B������1965(���a40)�N�x�`1968(���a43)�N�x�̍H����Z�z�ł݂Ă݂�ƁA�S�̂�1��3411��6000���~�̂����A���H���ݔ�3238��1000���~�A�ԗ���2903��2000���~�A��ԏ�ݔ���2114��7000���~�ƑS���Z��70%���߂Ă����B��s�s�ʋΒʊw�A���́E�����A���͂̑����A�ԗ�����A�d���A�d�ԉ��ADC������ш��S�m�ۂɏd�_���u����Ă����Ƃ�����(�w���S�j�x1973, Vol.12, p.701)�B���́A1963(���a38)�N�x���ɓ��{�S�������c�ɐV�����ݍH�����ڍs���A���C���V������1964(���a39)�N�x�ɂ͊J�Ƃ��Ă���A�R�z�V�������ݍH�����J�n���ꂽ�̂�1967(���a42)�N�x����ł���(�w���S�j�x1973, Vol.12, p.696)�B�܂�A����قǂ̐ݔ������K�͂ɂ�������炸�A�ӊO�Ȃ��ƂɁA���̎����̍��S�͐V�����݂����܂肵�Ă��Ȃ������̂ł���B���������āA���̎����̍��S�̌o�c�j�]�̌�����Ԏ����[�J�����ƂȂ�V�����݂ƌ��ѕt���邱�Ƃ͐������Ȃ��B

�@�w���S�j�x(1973, Vol.12, pp.164-166)�ł́A�����������S�̌o�c�����̌����̈�Ƃ��āA��ʋ@�ւƂ��Ă̓S���̒n�ʒቺ�ŁA�^���l�グ�ɂ��v���悤�Ɏ������m�ۂł��Ȃ��Ȃ������Ƃ������Ă���B���̊ԁA���ɐG�ꂽ�悤�ɁA�^���̒l�グ�ɂ��������������A1966(���a41)�N3���ɂ́A��O�������v��̐��s�ɕK�v�Ȏ������m�ۂ��邽�߂ɁA���q31.2%�A�ݕ�12.3%�A�b�v�̉^���������s���Ă���B���������̎��́A���p���Ȃǂ̂��߂ɁA8,239���~�Ɨ\�肵�Ă����^�A�����͎���7,684���~�ɂƂǂ܂�A�\���傫����������Ƃ�����(�w���S�j�x1973, Vol.12, p.162)�B�܂�A���͂�^���̒l�グ�ɂ���Ď������m�ۂ��邱�Ƃ͍���ȏɂȂ��Ă����̂ł���B

�@����́A�S���̒n�ʒቺ�A���Ȃ킿�A����i�Ԃ̋����������������߂ł���B�w���S�j�x(12��, pp.164-166)�ɂ��A���ۂɂ́A��㒼��A��Ђɂ���ē��q�C�^���قƂ�lj�ł��A�����Ԃ���������̉����Ă�������Ȏ����ɂ����A�S���������V�F�A���ւ��Ă������̂́A���̌�A���������A����i������ɂ��������āA�V�F�A���ቺ���Ă������B1955�N�x�`1965�N�x�ŁA�������ݕ��A����(�L���g��)���N����8.6%�����������ŁA�S���͎��S���܂߂ĔN����2.8%�����������Ȃ������B���̊ԁA���q�C�^��10.8%�A�����Ԃ�17.7%���̐����𐋂����̂ƍD�ΏƂ��Ȃ��Ă���B�������āA���q�ɂ��܂��ĉݕ��A���̕���ō��S�̐��ނ͒����������̂ł���B���̂悤�ȑ��l�Ȍ�ʎ�i�̋����I�����̎���f���āA1966�N3���ɗ��q31.2%�A�ݕ�12.3%�A�b�v�̉^�������������ۂɂ́A�Ƃ��Ƃ��\�肵�Ă����^�A�������m�ۂ��邱�Ƃ͂ł��Ȃ��Ȃ��Ă����̂ł���B

�@�ʂ̌����Ƃ��ẮA�l����̋}���Ȗc������������(�w���S�j�x1973, Vol.12, pp.168-170)�B���̊Ԃ̒��ٍْ�̃x�[�X�E�A�b�v����6�`10%�̍����������A���������̗��͎���ɍ����Ȃ��Ă������B���ٍْ�̊��S���{�̂��тɁA���S�����̏��v�z���\�Z�ł͘d������Ȃ��قǂł������B�������x�[�X�E�A�b�v�ŐE����l������̐l����啝�ȏ㏸�������������ł͂Ȃ��A���S�̐E���̔N��\�����u���Ԃ���`�v�����Ă������߂ɁA���̒��Ԃ��ꕔ���ɓ�����6�����߂�E���w���A1967(���a42)�N���ɂ�35�Έȏ�50�Ζ����ɓ��B���A�N���������Ől�������ɋ}���ɖc�������̂ł���B���v����ɂ�����l����́A1960(���a35)�N�x��1,863���~���A1967(���a42)�N�x�ɂ�3,849���~�ɔ{������B

�@�������A���Z���ʂ����������S�́u�o�c�̊��S�j�]�v�̌�����S���̒n�ʒቺ�Ɛl����c���ɋ��߂�̂͐������Ȃ��B�����������Z�́A�ؓ����̏��ҁE�������Ȃǂɂ��u�o�c�̊��S�j�]�v���x���������̂Ȃ̂ł���B����x�A���Ӑ[�����Z�̏������������ė~�����B�u����̗A�����v�́A�\���Ɖ]���Ȃ��܂ł��T�˖����ł��邱�Ƃ�ړr�ɁA���̏����A���Ȃ킿�^�����x���͌�����ێ����A�x�[�X�E�A�b�v���͌�����ێ��������͌��݂܂ł̐�����H����̂Ƃ��āv���Z���Ă���̂ł���B�܂莎�Z�̍ۂɂ́A�^���ƃx�[�X��A�b�v�͏����Ƃ��Č���ŌŒ肵���܂܂Ōv�Z���Ă���A����ł����Z��A�o�c�͔j�]����ƌ��_���o���Ă������ƂɂȂ�B

�@���ہA�S���̒n�ʒቺ�̖��́A�m���ɐ[���Ȗ��ł͂��邪�A���Z�̎��ɂ͑z�肵�Ă��Ȃ������^�������̑������͎̂����ł����킯�ŁA1�̔N���͎��Z����3,000���~�ȏ�����Ă���B������̗v���ł���1963(���a38)�N�̎��Z��ɐ[���������l����̖c���́A2��1,549���~�̑����̔����Ƃ����\����������Ɉ������������o���v���ɂ͂Ȃ������A���Ƃ���1963(���a38)�N�̎��Z�i�K�ł͑z�肳��Ă��Ȃ��������ԂȂ̂ł���B

�@�܂�A�����Ŏ��Z����Ă����o�c�j�]�Ƃ́A����I�ɕ\�ʉ������S���̒n�ʒቺ�̂����ł��A�l����̖c���̂����ł��Ȃ��A�������B�X�L�[���̎��s�ɂ��j�]�̂��Ƃ������̂ł���B�A�����v�ɒǂ������߂Ƃ�����`�����̉��ɁA�������B�̌��E���āA3�ɂ���悤�ɔN��3,300���~���̐V�K�������ؓ����Ŏ������B���Ȃ��瑱�������Ɍ}����ł��낤���������Z�������̂������̂ł���B���z�̗L���q�����B�������ʁA4�̂悤�ɋ��z�ɖc�����������琶���闘�����܂��c��ނ킯�ŁA����2�̂悤�Ȃ��肬��̎��x�ɂ��钆�ŁA���ɗ�������x��������Ȃ��Ȃ�Ƃ������Ԃ��o������A�������x�������߂ɂ���Ȃ�ؓ������B���J��Ԃ���A������B�����ɖc��ވ��z�Ɋׂ�̂ł���B�S���̒n�ʒቺ��l����c���Ƃ������o�c���e�ɗ�������Ȃ��Ă��A�������B�X�L�[���̎��s�����ŁA���S�̌o�c�j�]�̃V�i���I�͂ł��Ă������ƂɂȂ�B

�@����ł́A�����̍��S�́A�����������ǂ̂悤�ɒ��B���Ă����̂ł��낤���B���́A���݂̓S�����Ǝ҂̎������B�X�L�[���̏펯����͑z�����ɂ������ƂȂ̂����A�����̍��S�ɂ́A�����Ƃ��ĕ⏕���͌�t����Ă��Ȃ������B�⏕������t�����悤�ɂȂ����̂́A���S�̌o�c������������̂��ƂŁA1969(���a44)�N�́u���{���L�S�������Č����i���ʑ[�u�@�v�Ɋ�Â��āA���v�⏕��ړI�ɁA���a43�N�x����J�n���ꂽ�u�H����⏕���v���ŏ��ł���B�܂�A���̎��Z���s��ꂽ�����̍��S�́A�⏕�����Ȃ��ɁA�������ۂƗL���q�������������Ƃɂ��ēS�����݂��s���Ă������ƂɂȂ�B

�@���������āA�����̍��S�ł́A�T�˕\1-1�̂悤�ɐ�������钷�������̒��B���@���p�����Ă����B����́A���S�̌o�c���j�]�������Ƃō��̒I�グ�̂悤�Ȏ��Ԃ��}����܂ł͕ς�肪�Ȃ��B���������̒��B���@�Ƃ��ẮA�`�ԓI�ɂ́A�ؓ����ƍ�(�S����)�̓�ɕ������A����ɒ��B��ɂ���č��������Ɩ��Ԏ����̓�ɕ�������B���������������B�̘g�g�݂́A��{�I�ɁA���c���㐔�N�ʂ܂ł�JR�e�Ђ��͂��߂Ƃ��āA���݂̓S�����Ǝ҂̈ꕔ�ɂ������p����Ă���B

�\1-1. ���S�̒��������̒��B���@

| �`�Ԃɂ�镪�� | ���B��(�ؓ���E�����)���猩������ | |

|---|---|---|

| �������� | ���Ԏ��� | |

| �ؓ��� | �������Z���ؓ��� | ���ԋ��Z�@�ւ���̎ؓ��� |

| �S���� | ���{����� | ���{�ۏ؍A���ʍ�*�A���p��*�A���̍�* |

�@�����Œ��ӂ��K�v�Ȃ̂́A���{�ۏ؍͒��B��ōl����Ζ��Ԏ����ł͂��邪�A�������Z��(����)�̘g���Ƃ��Ĉ�����Ƃ������Ƃł���B�������Z���Ƃ́A���̐��x�E�M�p��w�i�Ƃ��ďW�߂���e��̌��I�����������ɂ��čs���鐭�{�̓��Z�������̂��Ƃł���A�Ώo�̂悤�Ɏg�����Ă��܂��̂ł͂Ȃ��A������Z�ʂ��ċ�����t���ĕԍς��Ă��炤�L���q�����̊��p���w���Ă���B�������Z���v��́A

�Ƃ������������Ƃ�[1]�A�e�N�x�̗\�Z�̈ꕔ�Ƃ��č���̐R�c�A�c�����o�Č��߂��Ă���B���̂����A4 ���{�ۏ؍E���{�ۏ؎ؓ����́A���S�̂悤�ȍ����Ώۋ@�ւ����疯�Ԏ����B����̂ł͂��邪�A���̍ہA���{(��ʉ�v)�����̌���������ۏ��A�����ʁA���s�������̌������{���ꊇ���Ă���ɓ����邱�ƂŐM�p�͂����߂Ă�����̂ł���B���{�́A���N�x�A�\�Z�ɂ����Ē�߂�ꂽ���z�͈͓̔��ŁA�����邢�͎ؓ����̍��ۏ��s���Ă���B����������������āA���{�ۏ؍͒��B��ōl����Ζ��Ԏ����ł��邪�A�������Z���̘g���Ƃ��Ĉ�����̂ł���B

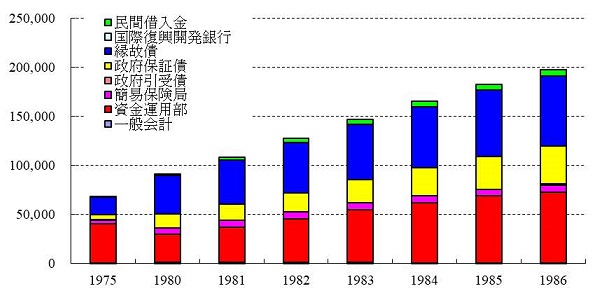

�@���ɏq�ׂ��悤�ɁA1969(���a44)�N�ɐ��肳�ꂽ�u���{���L�S�������Č����i���ʑ[�u�@�v�ɂ��A1968(���a43)�N�x���ɍ����[�u���Ƃ��Ă���̂ŁA���̑O�N�܂ł̃f�[�^���������Ƃɂ���ƁA�\1-2�Ɛ}1-1�̂悤�ɂȂ�B���ꂩ����킩��悤�ɁA���a30�N��ɂ͐ݔ������̑唼���������Z���ɂ���Ęd���Ă������̂��A���Z���s��ꂽ������2�N��A1965(���a40)�N�x���獑�S�����肵����O�������v��ł́A���̏��N�x����n�߂�ꂽ���ʍ̔��s�ɂ���āA�������Z���̔�d���ꋓ�ɒቺ�����̂ł���B

�\1-2. ���S�̊O������̐ݔ��������B��(����)*�@�@�@�@�@�@�@(�P��: ���~)

| �N�x(����) (���a) |

1955 | 1956 | 1957 | 1958 | 1959 | 1960 | 1961 | 1962 | 1963 | 1964 | 1965 | 1966 | 1967 | ||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 30 | 31 | 32 | 33 | 34 | 35 | 36 | 37 | 38 | 39 | 40 | 41 | 42 | |||

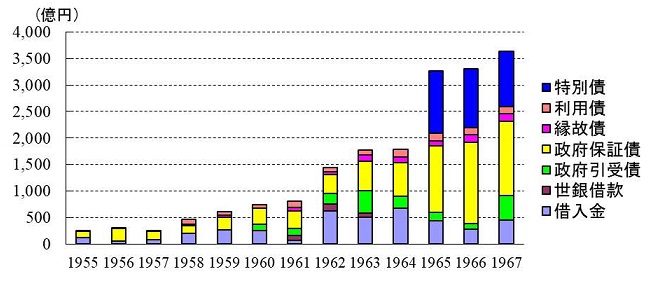

| �� �� �� �� | �������Z�� | �ؓ��� | 115 | 55 | 80 | 200 | 265 | 250 | 70 | 626 | 509 | 675 | 435 | 281 | 445 |

| ����؊� | 0 | 0 | 0 | 0 | 0 | 0 | 85 | 127 | 76 | 0 | 0 | 0 | 0 | ||

| ���{����� | 0 | 0 | 0 | 0 | 0 | 120 | 140 | 200 | 420 | 230 | 160 | 100 | 463 | ||

| �� �� �� �� | ���{�ۏ؍� | 125 | 240 | 158 | 142 | 240 | 300 | 330 | 360 | 550 | 630 | 1,255 | 1,540 | 1,407 | |

| �������Z�� �ȊO | ���̍� | 0 | 0 | 0 | 35 | 45 | 0 | 70 | 55 | 120 | 110 | 100 | 145 | 138 | |

| ���p�� | 3 | 13 | 18 | 84 | 60 | 69 | 110 | 76 | 100 | 143 | 140 | 135 | 141 | ||

| ���ʍ� | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1,176 | 1,103 | 1,040 | ||

| ���B���z | 243 | 308 | 256 | 461 | 610 | 739 | 805 | 1,444 | 1,776 | 1,788 | 3,266 | 3,304 | 3,634 | ||

| ���q�y�э��戵���� | 97 | 116 | 136 | 156 | 178 | 240 | 229 | 252 | 252 | 386 | 646 | 835 | 1,012 | ||

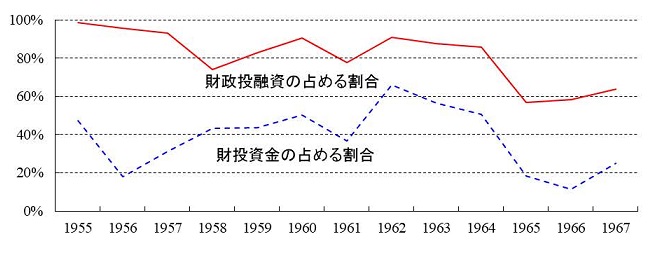

| ���������̐�߂銄�� | 47% | 18% | 31% | 43% | 43% | 50% | 37% | 66% | 57% | 51% | 18% | 12% | 25% | ||

| �������Z���̐�߂銄�� | 99% | 96% | 93% | 74% | 83% | 91% | 78% | 91% | 88% | 86% | 57% | 58% | 64% | ||

�}1-1. ���S�̐ݔ������ɐ�߂�������Z���̊���

�@�������A�������Z���̔�d���ቺ�����Ƃ����Ă��A���̐�Ίz�͂ނ��둝���Ă���Ƃ������Ƃɂ͒��ӂ��Ȃ���Ȃ�Ȃ��B�����́A�}1-2���悭�\���Ă���悤�ɁA1965(���a40)�N�x�ɑ�O�������v��̒���ɂƂ��Ȃ��A����܂ŁA���N1,800���~�ɂ��B���Ă��Ȃ������ݔ��������B�K�͂̂Ƃ���ɁA�ꋓ��1,000���~�ȏ�̓��ʍ������̘g�O�Ŕ��s���Ď�����lj����B�������߂ɍ����̔�d���ቺ�����̂ł���B�w���S�j�x (1973, Vol.12, pp.688-691)�ɂ��A��O�������v��̏��N�x�ɓ�����1965(���a40)�N�x�̗\�Z�v���ɍۂ��āA���S�͍������Z���̑啝���z��v���������A�呠�Ȃ͓�F�������A���{�ۏ̂Ȃ��V�����S�����A���Ȃ킿���ʍ̔��s�ɂ���Ď������B�����邱�ƂɂȂ����Ƃ����B

�}1-2. ���S�̊O������̐ݔ��������B��

�@�������āA���{�ۏ̂Ȃ���荂�����̓��ʍ������̘g�O�ő�ʂɔ��s�����悤�ɂȂ������ƂŁA1967(���a42)�N�x�ɂ́A�����R�X�g�͔N������7.1%�ɂ��y�сA�x��������1955(���a30)�N�x�̂Ȃ��10�{���ɂ��B����̂ł���B���̊Ԃ̗��q�����̐L�т�4.4�{�A�ݕ������̐L�т�2�{�ł��������Ƃ��l�����킹��ƁA���Ԃ̐[�������킩��(�w���S�j�x1973, Vol.12, pp.162-163, p.167)�B���̌��ʁA���q�y�э��戵����͋}���ɑ������A1967(���a42)�N�x�ɂ�1,012���~�ƂȂ�A���ʍɂ�钲�B�z1,040���~�Ƃقڌ�����ׂ�܂łɂȂ����B�������A�\1-3�Ɛ}1-3������킩��悤�ɁA���̊Ԃɋ}���������q�y�э��戵����̑������̂قƂ�ǂ́A�S�����̗��q�������̂ł���B�܂�A���ʍ̔��s���n�߂����X�N�x�ɂ́A�������ɓ��ʍ͓S�����̗��q���x�������߂ɔ��s���Ă���悤�ȏ�ԂɊׂ��Ă��܂����̂ł���B�������č��S�́A���O�Ƃ��Ă͐ݔ������̂��߂ɍs���Ă����͂��̒��������̒��B�����ݎ����̒��B�Ƃ͌�����Ȃ��Ȃ鎖�ԂɊׂ���[2]�B���̂��߁A���c���̎��ɂ́A�ȑO�u���p�v�����n�������̂���A�v�悳��Ă����d���H���╡�����H�����������̂܂܂ł��������Ƃ��w�E����A���̎����͂ǂ��Ȃ����̂��Ƃ����ᔻ���������Ƃ����Ă���[3]�B

�\1-3. ���S�̗��q�y�э��戵����̐���

| �N�x(����) (���a) |

1955 | 1956 | 1957 | 1958 | 1959 | 1960 | 1961 | 1962 | 1963 | 1964 | 1965 | 1966 | 1967 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 30 | 31 | 32 | 33 | 34 | 35 | 36 | 37 | 38 | 39 | 40 | 41 | 42 | |

| �����ؓ������q | 8,176 | 8,451 | 9,163 | 9,620 | 10,240 | 12,355 | 12,231 | 13,701 | 13,982 | 16,899 | 23,436 | 23,197 | 23,266 |

| ����ؓ������q | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 814 | 1,582 | 1,524 | 1,457 |

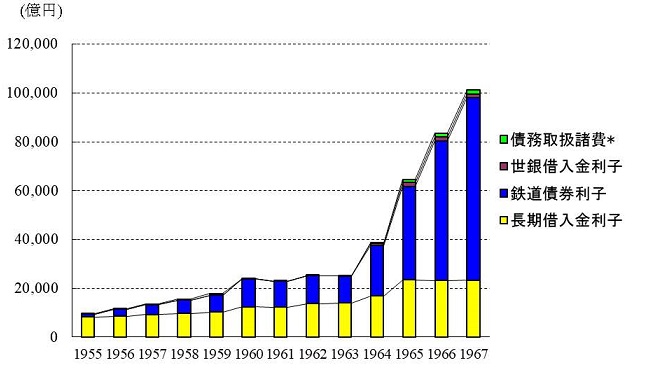

| �S�������q | 1,214 | 2,879 | 4,123 | 5,507 | 6,939 | 11,490 | 10,603 | 11,405 | 11,088 | 20,569 | 38,321 | 57,179 | 74,891 |

| ���戵����* | 289 | 314 | 283 | 428 | 599 | 170 | 91 | 91 | 97 | 301 | 1,229 | 1,570 | 1,602 |

| ���v | 9,679 | 11,643 | 13,570 | 15,555 | 17,778 | 24,015 | 22,925 | 25,197 | 25,168 | 38,582 | 64,569 | 83,470 | 101,216 |

�}1-3. ���S�̗��q�y�э��戵����̐���

(���~)

�@�Ƃ���ŁA1965(���a40)�N�x�ɑ�O�������v�悪�n�܂�܂ł́A���S�̐ݔ������̑唼�͐��{�ۏ؍��܂߂������̘g���Œ��B����Ă����B���ꂪ�傫�������̂́A���ɏq�ׂ��悤�ɁA�S�����̈��ŁA���{�ۏ̂Ȃ��u���ʍv�������̘g����O��đ�ʂɔ��s�����悤�ɂȂ��Ă���ł���B���́A�\1-4�̂悤�ɐ������Ă݂Ă��킩��悤�ɁA1965(���a40)�N�x�ɓ��ʍ��V�݂��ꂽ�ȍ~�A�D�ꎮ�ɔ��s�������ʍ̂��߂ɁA�S���̎�ނ͕��G�ȕϑJ�𐋂��邱�ƂɂȂ�A���ʍ��l�X�Ɏp��ς��Ă������̂ł���B

�\1-4. ���ʍ��V�݈ȍ~�̓S�����̎�ނƕϑJ

| �������� | 1965�N�x���s���� | 1987�N�x��c�� | ����擙 | ||||

|---|---|---|---|---|---|---|---|

| ��� | ����(%) | ���Ҋ���(�N)* | ��� | ����(%) | ���Ҋ���(�N)* | ||

| ���{�ۏؓS���� | ���{�ۏ؍� | 7.0 | 7(2) | ���{�ۏ؍� | 5.1�`8.8 | 10(3) | �l���̑��y�ѓs�ⓙ���Z�@�ւ��Ȃ����V���W�P�[�g�c |

| ���{�ۏؓS���� | �| | �| | �ϓ�, 6.04, 6.23 | 15(5) | �_�ђ������ɁA�S�M�A�A�M�� | ||

| �͍����ʓS���� | ���{����� | 7.0 | 7(2) | ���{����� | �| | �| | �����^�p���y�ъȈՕی��� |

| �ʍ����ʓS���� | �| | �| | 5.2�`5.6 | 10(3) | �����^�p�� | ||

| ���ʓS���� | ���p�� | 6.7 | 10(5) | ���̍� | 6.0�`8.0 | 10(5) | �n�������c�́A���ԉ�Г��H���̎�v�� |

| �덆���ʓS���� | ���̍� | 7.3 | 7(2) | �| | �| | ���S���ϑg���A�����ɑ��� | |

| �ɍ����ʓS���� | ���ʍ� | 7.3 | 7(2) | �| | �| | �n�������̓� | |

| �ٍ����ʓS���� | 7.5 | 5(0) | �| | �| | �ԗ���ЁA���݉�ЁA���S���ϑg���� | ||

| �֍����ʓS���� | 7.3 | 7(2) | 5.3�`8.9 | 10(3) | ���Z�@�ցA�ƍ��V�݈ȍ~�́A�֘A��� | ||

| �ƍ����ʓS���� | �| | �| | 5.4�`8.7 | 10(3) | ���Z�@�ցA1968�N�V�� | ||

| �������ʓS���� | �| | �| | 5.4�`7.6 | 7(2) | �S�����ϑg���A�덆�ɑ�����1970�N�V�� | ||

| �荆���ʓS���� | �| | �| | 5.8�`8.7 | 10(3) | �S�����ϑg���A1971�N�V�� | ||

�@�w���{���L�S���S�N�j�x(�ȉ��w���S�j�x�Ɨ��L)�̑�12��(1973, pp.688-691)�ɂ��ƁA���ɏq�ׂ��悤�ɁA��O�������v��̏��N�x�ɓ�����1965(���a40)�N�x�̗\�Z�v���ɍۂ��āA���S�͍������Z���̑啝���z��v���������A�呠�Ȃ���F�����������߂ɁA���{�ۏ̂Ȃ��V�����S�����̔��s�ɂ���Ď������B�����邱�ƂɂȂ����킯�����A���ꂪ�A�u�ɍ��v�u�ٍ��v�u�֍��v��3��̓��ʓS�����ł���B���ꂪ�����u���ʍv�ƌĂ�Ă������̂������B�������������ɁA���ʓS�������͕̂ʂɑ��݂��Ă����̂ŁA�u���ʍv�����ʓS�����@�ł͂Ȃ����Ƃɂ͒��ӂ��v��B��̓I�ɂ́A�\1-4�ɂ���悤�ɁA���{����́A�͍����ʓS�����ł��������A���̍��A�덆���ʓS�����ł������B���̂悤�Ȓ��ŁA�u�ɍ��v�u�ٍ��v�u�֍��v��3��̓��ʓS���������������u���ʍv�ƌĂ�Ă����̂ł���B���̓��ʍ͐��{�ۏ��Ȃ��A������悪�\�肳��Ă��炸�A�����������̂��߂Ɏs�ꐫ�ɖR�����Ƃ���������ŁA���S�����̏������i�̂��߂ɕ\1-4�ł��킩��悤�ɁA�������̔��s����������҂ɂƂ��ėL���Ȃ��̂ɂ�����Ȃ������B���̂��߁A����������1965(���a40)�N�x������1�N�x����̍����[�u�Ƃ��Ĕ��s���ꂽ�̂ł���B�Ƃ��낪�A���̓��ʍ�1966(���a41)�N�x�ȍ~���A���s��������ꂽ�B�����ĕ��G�ȕϑJ�𐋂���B

�@���̂����A�ԗ���ЁE���݉�ЁE���ރ��[�J�[���̊֘A��ЁA�y�э��S���ϑg����ΏۂƂ��Ĕ��s���ꂽ�u�ٍ��v�́A�֘A��Ђ̎����J����l���������߂ɗ����������Ȃ��Ă����B�����ŁA���q���S�̌y���̂��߂�1966(���a41)�N9���ɁA�֘A��Ђۗ̕L�����z�ʂŔ������p���Ă���B1967(���a42)�N�x�ȍ~�A�u�ٍ��v�͔��s���Ȃ��A1971(���a46)�N�x�ł��̑S�z�̏��҂��I����Ă���B

�@�������A1966(���a41)�N9���ɁA�֘A��Ђ́u�ٍ��v���z�ʂŔ������p������A�֘A��Ђɑ��锭�s�́A���Ƃ��Ƌ��Z�@�����������u�֍��v�����Ă��A����ɋN���̈����̒��ŁA���s���z�������ĉ���җ����������グ���u�ƍ��v��1968(���a43)�N6���ɐV�݂����ƁA���Z�@�ւ́u�ƍ��v�̈���ɉ��A�u�֍��v�̈����͊֘A��В��S�ɂȂ����B

�@����ɏ]���A���̍ƌĂ�Ă������S���ϑg�������́u�덆�v�ɑ����āA1969(���a44)�N�x����X�^�[�g���������Č��v��ɋ��͂��āA1970(���a45)�N1���V�݂Ő��{�ۏ؍Ɠ������́u�����v�����S���ϑg����������悤�ɂȂ����B�����Ƃ��A1971(���a46)�N7����������Z����啝�Ɋɘa���A�S�������������������s��ꂽ�ۂɂ́A���S���ϑg������̌����̂����A�����o���ɂ��Ă͒����������������߂ɁA�u�����v�ł͋t����ɂȂ��Ă��܂����̂ŁA�V���ɁA���s���z�����������ĉ���җ����������グ���u�荆�v���o��������1971(���a46)�N12���ɐV�݂��Ă���B���̒��������̒ቺ�X����1972(���a47)�N�ɓ����Ă��������̂ŁA7���ɂ͐��{�ۏ؍A8���ɂ́u�֍��v�u�ƍ��v�u�荆�v�̏��Ҋ�����10�N�ɉ�������Ă���B

�@�������āA�����u�ɍ��v�u�ٍ��v�u�֍��v��3��̓��ʓS����������1�N�x����̍����[�u�������͂��́u���ʍv�́A�l�X�ɔh�����p��ς��Ă����A�������c���̍��ɂ́A���p��(���m�ɂ́u���ʓS�����v)�Ɓu�֍��v�u�ƍ��v�u�����v�u�荆�v���u���̍v�Ƒ��̂���悤�ɂȂ��Ă����̂ł���B

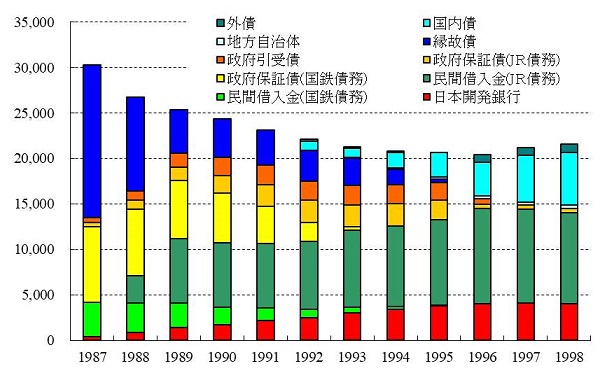

�@�����āA���S�̖����A1986(���a61)�N�x���ɂ́A���̍̊����c����7��1389���~�Ƒ傫���c��݁A���S�̒�����(�������ؓ����y�э�)�̊����c���̖�36%�ɂ��B���Ă����̂ł���B�����������ʍ̔h���̉ߒ������Ă���ƁA�����̘g�̂悤�Ȏ��~�߂���E���āA��荂�����ŋ��z�̗L���q���������S���g�Ɏ��Ȓ��B������悤�Ȃ��Ƃ����Ղɑ����Ă����ƁA�������B�̖��́A�o�ϐ��Ƃ͖����̒P�Ȃ鎑���J��̖��Ɖ����Ă��邱�Ƃ��킩��B�����Ē��ڂ��ׂ��́A�֘A��Ђ̎����J����l�����āu�ٍ��v�̗����������ݒ肵����A������ŋt������N�����Ă������S���ϑg���̒����o�������ɗ����������グ���u�荆�v��V�݂�����ƁA���͂�o�ϐ��Ƃ͕ʂ̘_���������悤�ɂȂ��Ă��܂��Ă����Ƃ��������ł���B

�@���������傫�Șg�g�݂܂��āA���S����̒��������̂���̓I�Ȓ��B���@������ƕ\1-5�̂悤�ɂȂ�B����͈�ʊ���ƌĂ����̂ŁA���̑��ɂ��A���S�̌o�c������́A�o�c���������U�����߂̕⏕������ʊ��肪���݂��Ă����B�t�̌�����������A���݂̓S�����Ǝ҂̎������B�X�L�[���̏펯����͑z�����ɂ������ƂȂ̂����A���S�̌o�c����������܂ł́A�����Ƃ��č��S�ɑ��ĕ⏕���͌�t����Ă��Ȃ��������A��ʉ�v����̎ؓ������Ȃ������̂ł���B

�\1-5. ���S�̒����������B(��ʊ���)�@�@�@1984(���a59)�N�x������

| ��� | ����(%) | ���Ҋ���(�N)* | ���ҕ��@�^������ | |

|---|---|---|---|---|

| �� �� �� �v | ��������� | 4.0 | 36(0) | |

| 7.966 | 10(0) | |||

| 8.328 | 10(0) | |||

| �n����ʐ����ʑݕt�� | �����q | 25(3) | �N2���ϓ� | |

| �� �� | �����^�p�� | 6.5�`8.5 | ||

| �ȈՕی��� | 6.2�`8.7 | |||

| ���Ԏؓ��� | 7.2�`8.0 | 7�`10(0.5) | �_��ɂ���ĈقȂ� | |

| �S �� �� �� | ���{�ۏ؍� (�����̘g��) | 6.6�`7.4 | 10(3) | �l���̑��y�ѓs�ⓙ���Z�@�ւ��Ȃ��W����c�� |

| 7.18, 7.31 | 15(5) | |||

| ���p��** | 6.5�`7.3 | 10(5) | �n�������́A���ԉ�Г��H���̎�v�� | |

| �֍���** | 6.6�`7.4 | 10(3) | �ԗ���ЁA���݉�Г��֘A��� | |

| �ƍ���** | 6.7�`7.5 | 10(3) | �s�⥒���A�n�⥑���A�M���A���ہA�_�ы��Z�@�֓� | |

| ������** | 6.5�`7.4 | 7(2) | ���S���ϑg�� | |

| �荆��** | 6.6�`7.4 | 10(3) | ||

�@���S�ɑ���⏕���́A1969(���a44)�N�́u���{���L�S�������Č����i���ʑ[�u�@�v�Ɋ�Â��āA���a43�N�x������ꂪ�J�n���ꂽ�u�H���⏕���v���ŏ��ł���B����͖��̂ɂ�������炸�A���v�⏕��ړI�Ƃ��Ă���A�ݔ����������̈ꕔ�ɌW��ؓ����̗��q�⋋�̂��߂̕⏕���ŁA���v��̎����Ƃ��Ď�����Ă����B�ݔ������ɑ���⏕���́A1977(���a52)�N�x�����t����Ă���B

�@�����A���̈�ʉ�v����̎ؓ����Ƃ��āA��ʊ���ł́A�Ⴆ�A1951(���a26)�N12��20���Ɏԗ���(�ݎԐ���)�[���̂��߂ɐ��{(�^�A��)����̎ؓ���(�����q������)��20���~������B�������A���̈�ʉ�v����̎ؓ����͂��̂قƂ�ǂ����ʊ���(������������ʊ���)�ł������B����͍��̒I�グ�W�̂��̂ŁA���̑��z��5��3,221���~�A����Ƃ��ẮA��ʉ�v����̍����Č��ؓ����̎c����2,622���~�A�����^�p������̓��蒷���ؓ����̎c����5��599���~�ł������B���̎c���́A���u���ԂƂȂ��Ă���1980(���a55)�N�x����1984(���a59)�N�x�܂ŕϓ����Ȃ������ł͂Ȃ��A�������c���̒��O1986(���a61)�N�x���܂ŕϓ����Ȃ��B���̒I�グ�́A���̂悤�ɂ��čs��ꂽ�B

�@���S�̌o�c������������́A���S�ɑ��鍑�̑����ƕ⏕����t���n�܂�A�����͍��S�̎������B�ɂ����Ė����ł��Ȃ��K�͂ɒB���Ă����B�܂��A���S������������r�₦�Ă��������́A1971(���a46)�N�x�`1975(���a50)�N�x�̊ԁA���N�x�s����悤�ɂȂ����B����́A�\1-6�Ɏ�����Ă���悤�ɁA1973(���a48)�N�x�ɂ́A1,950���~�ƃs�[�N���}����B���̂Ƃ��͍H����800���~�A���v�Ή�1,150���~�Ƃ�������ł��������A�\������킩��悤�ɁA���̎��X�̍��̗\�Z�̐���������A�H����̏[����ړI�Ƃ����P�[�X���قƂ�ǂł������B

�\1-6. ���S�ɑ��鐭�{�o���̌o��

| �N�x | �o���z(���~) | �E�v |

|---|---|---|

| 1949(���a24) | 49* | ���S�������̍��L�S�����Ɠ��ʉ�v����̏��p |

| 1950(���a25) | 40 | �H����** |

| 1971(���a46) | 35 | �H����(��{�ݑ�����) |

| 1972(���a47) | 656 | �ݗ����H����556���~�A���k�V����100���~ |

| 1973(���a48) | 1,950 | �H����800���~�A���v�Ή�1,150���~ |

| 1974(���a49) | 1,130 | �H����650���~�A���v�Ή� 480���~ |

| 1975(���a50) | 700 | �H���� |

| �v | 4,560 | ���S���Z���ƒc���{���� |

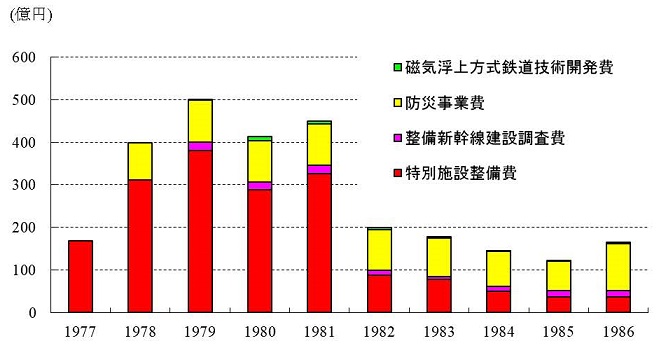

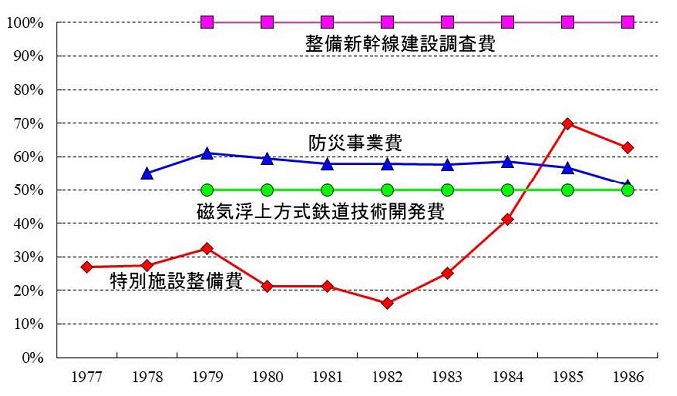

�@�������I�������ɂ́A1977(���a52)�N�x���番�����c�����O��1986(���a61)�N�x�܂ŁA���x�͍��S�̐ݔ������ɑ��鍑�̕⏕�������N�x��t����邱�ƂɂȂ�B�\1-7�A�}1-4�Ɏ������悤�ɁA�⏕���̊z�͑S�̂�1978(���a53)�N�x�`1981(���a56)�N�x��4�A5�S���~�K�͂ɒB���Ă���[4]�B�⏕���̑ΏۂƂ��ẮA���ʎ{�ݐ�����A�����V�������ݒ�����Ƃ��������Ə�����A�����Ėh�Ў��Ɣ�A���C��������S���Z�p�J������������A�}1-5�ł����炩�Ȃ悤�ɁA�Ώێ��Ƃɂ���āA�⏕���͈قȂ��Ă����B

�\1-7. ���S�̕⏕���ΏۍH���̔N�x�ʐ���(���уx�[�X*)�@�@�@(���z�P��: ���~)

| �N�x(����) (���a) | 1977 | 1978 | 1979 | 1980 | 1981 | 1982 | 1983 | 1984 | 1985 | 1986 | �v | ||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 52 | 53 | 54 | 55 | 56 | 57 | 58 | 59 | 60 | 61 | ||||

| �� �� �� �� �� | ���ʎ{�� ������ | �ΏۍH���� | 625 | 1,132 | 1,171 | 1,354 | 1,542 | 546 | 310 | 119 | 53 | 59 | 6,911 |

| �⏕�� | 169 | 311 | 380 | 288 | 327 | 88 | 78 | 49 | 37 | 37 | 1,764 | ||

| �⏕�� | 27.0% | 27.5% | 32.5% | 21.3% | 21.2% | 16.1% | 25.2% | 41.2% | 69.8% | 62.7% | 25.5% | ||

| �����V���� ���ݒ����� | �ΏۍH���� | 20 | 18 | 19 | 11 | 7 | 13 | 15 | 15 | 118 | |||

| �⏕�� | 20 | 18 | 19 | 11 | 7 | 13 | 15 | 15 | 118 | ||||

| �⏕�� | 100.0% | 100.0% | 100.0% | 100.0% | 100.0% | 100.0% | 100.0% | 100.0% | 100.0% | ||||

| �h�Ў��Ɣ� | �ΏۍH���� | 158 | 162 | 163 | 169 | 164 | 156 | 138 | 120 | 214 | 1,444 | ||

| �⏕�� | 87 | 99 | 97 | 98 | 95 | 90 | 81 | 68 | 110 | 825 | |||

| �⏕�� | 55.1% | 61.1% | 59.5% | 58.0% | 57.9% | 57.7% | 58.7% | 56.7% | 51.4% | 57.1% | |||

| ���C��������S�� �Z�p�J���� | �ΏۍH���� | 2 | 20 | 10 | 12 | 6 | 6 | 6 | 6 | 68 | |||

| �⏕�� | 1 | 10 | 5 | 6 | 3 | 3 | 3 | 3 | 34 | ||||

| �⏕�� | 50.0% | 50.0% | 50.0% | 50.0% | 50.0% | 50.0% | 50.0% | 50.0% | 50.0% | ||||

| �S�� | �ΏۍH���� | 625 | 1,290 | 1,355 | 1,555 | 1,740 | 733 | 479 | 276 | 194 | 294 | 8,541 | |

| �⏕�� | 169 | 398 | 500 | 413 | 449 | 200 | 178 | 146 | 123 | 165 | 2,741 | ||

| �⏕�� | 27.0% | 30.9% | 36.9% | 26.6% | 25.8% | 27.3% | 37.2% | 52.9% | 63.4% | 56.1% | 32.1% | ||

�}1-4. ���S�ɑ���⏕��

(���~)

�}1-5. ���S�̕⏕���ΏۍH���̕⏕��

�@�����Łu���ʎ{�ݐ�����⏕���v�Ƃ͎��̎l�̕⏕�������������̂ł���B

�@���̂���2�`4�̕⏕����50%���������A1�͍��̍����̓s���ɂ��A�N�x�ɂ����27%�A30%�A35%�ƕω����A���r���N�x����u������t�v�ɂȂ�A�⏕�ΏۍH���������k�������Ȃǖ��N�x�̂悤�ɕύX���������B���̑��́u�h�Ў��Ɣ�⏕���v�̕⏕���͍H�����e�ɂ����1/3�`2/3�A�u���C��������S���Z�p�J����⏕���v�̕⏕����1/2�������B

�@�Ƃ���ŁA�����V�������ݒ�����Ȃǂ͕⏕��100%�ł��������A���S�ɑ���⏕���͑S�̂ł�32%�ɂ����Ȃ�Ȃ��B�����A���̕⏕���ɂ��ẮA50%����⏕���Ƃ����̂́A�{���A�����s���ׂ����Ƃ��̂��̂ɋ߂��Ƃ������ƂɂȂ�A�⏕�����x�Ƃ��Ă͂��������Ƃ����c�_���s���Ă����Ƃ�����B

�@���������o�߂����ǂ��āA1965(���a40)�N�x����X�^�[�g������O�������v��́A1969(���a44)�N�x����X�^�[�g���������Č�10���N�v��ɋz�������B�������A���̂悤�Ȏ������B�̌��E�����ݔ������́A1964(���a39)�N3���ɓS�����c���ݗ�����A�S�����c���g���L���q�����B�ł���悤�ɂȂ�A�����̌㉟���̒��ŐV�����݂��ϋɓI�ɐ��i�����悤�ɂȂ�ƁA���ǂ͎��~�߂�������Ȃ��Ȃ��Ă��܂����B

�@�����A���݂ɂ������ėL�������𓊓����鍑�S�V���ɂ��ẮA1964(���a39)�N3��23���̑呠�Ȏ�v�ǒ��E�呠�ȗ����ǒ��E�^�A�ȓS���ēǒ��Ԃ̊o���Ɋ�Â��A���Y�S���{�݂̌��ݒ��H�O�ɁA�����̍��S�ƓS�����c�Ƃ̊Ԃŕ����Ŋm�F����Ă���B�����̊m�F���ɂ�茈�肳�ꂽ���Ɍ��肵�ėL���������������ꂽ�B�L�������������������ɂ��ẮA1978(���a53)�N�x�܂ł͐��{�o�����A1979(���a54)�N�x�ȍ~�͍��ɕ⏕�������Ă��Ă����B���̂��߁A���S�͖{���A�A�����v���猩�č̎Z�I�Ɏ����o�c���\��(�c�ƌW��100�ȉ���)��������̗��v�����S�S�̂̐Ԏ���U�ɉH�ڂɂȂ�A���l�Ȍ�ʋ@�ւ̋����I�����̎���ɂ����āA�����n����ł̋����͂��܂��܂����ނ����錋�ʂƂȂ����̂ł���B

�@�ȏ�̂悤�ȍl�@����A�{���ł́A�S�����Ǝ҂̎������B�X�L�[���ɒ��ڂ��邱�Ƃɂ����B���ɏq�ׂ��悤�ɁA�o�c���e�ɗ������炸�ɁA�������B�X�L�[�������ł��A���S�̌o�c�j�]�̃V�i���I�͂ł��Ă����̂ł���B�܂�A��B�����ɕ����c����ڂ̌����́A�������B�X�L�[���̎��s�ł���A����܂ł̎������B�̌��E�������z�̐ݔ������ł������B���S�̏ꍇ�A���́u���E�����v���Ƃ̏ے����A�����̘g���āA��ʂ̎������������̍������ʍŎs�����B����悤�ɂȂ������Ƃ������̂ł���B

�@�����\�Z�ɏ]���A���̘g��(�u�x�o���v)�Œ��B�����������e�͓I�ɑ��̖ړI�Ɏg�p����邱�Ƃ������Ɉ�@�s�ׂ������킯�ł͂Ȃ�(���S�@��39����14)�B�N�x�̎����v���́A���Ƃ��ΐݔ������ɑ��Ē����ؓ����Ƃ����������̐����ɉ������Ή��W�����邱�Ƃ��o���邪�A�����͍��S�S�̂Ƃ��ĉ������̂ł���A�����̎��ۂ̎����J��̒��ł́A�ݔ������̕⏕�����E���̃{�[�i�X�x�����ɏ[�Ă��邱�Ƃ��A�t�ɑ��v�⏕���̎���z�����߂̍H����̎x�����ɏ[�Ă��邱�Ƃ������Ă����̂ł���B

�@���̑��ɂ��A1953(���a28)�N�̍��S�@�̑�����Łu�\�Z�̒e�͐��v������������(�w���S�j�x1973, Vol.12, pp.604-605)�A���S�@��39���ɂ́u���{���L�S���̗\�Z�ɂ́A���̎��Ƃ���ƓI�Ɍo�c���邱�Ƃ��ł���悤�ɁA���v�̑����A�o�ώ���̕ϓ����̑��\�����邱�Ƃ��ł��Ȃ����Ԃɉ����邱�Ƃ��ł���e�͐���^������̂Ƃ���B�v�Ƃ���������B���l�̏́A���{�d�M�d�b���Ж@��40���A���{�ꔄ���Ж@��34���ɂ������A��3���Ђɋ��ʂ̂��̂ł������B��������ʓI�ɂ́A�\�Z�̒e�͏����Ƃ́A�Ώo�\�Z�̋��z���Γ��̑������̑����̏����̉��ő������邱�Ƃ�F�߂�\�Z�����̋K��������̂ł����āA�ʏ�A�\�Z�̋c���͌��x�z�̋c���ƍl������̂ŁA�Ώo�̌��z�ɂ͂��������K��͕s�v�ł���A�e�͏����͍Ώo�̑��z���K�肵�����̂ł���Ƃ���Ă���(���, 1985, p.83)�B�����Ƃ��A1953(���a28)�N�̍��S�@�̑�����Łu�\�Z�̒e�͐��v�ɂ��Ă̑�39�����V�݂����ȑO����A�\�Z�����ɂ͍��S�\�Z�́u�e�͏����v�͑��݂��Ă����B�܂��A�ݗ��@�ɂ����āA���S�@��39���̂悤�ȁu�\�Z�̒e�͐��v��^�����Ă��Ȃ��������Z���ɁA���{�J����s�Ȃǂ̓���@�l�ɂ��Ă��A�\�Z�����ɂ́u�e�͏����v���u����Ă���B���̂��Ƃ���A���S�@��39���̒e�͐��̓��e�́A�\�Z�����̒e�͏����Ɍ��肳�����̂ł͂Ȃ��A�\�Z�̑S�ʂɋy�Ԃ��̂��Ƃ������߂�������(���{���L�S���@������, 1973, pp.153-154)�B

�@�����č��S����́A���m�Ɍ����A�H�����Ԃ��Ƃɒ��B�����R�X�g����肵���R�X�g�v�Z���s���Ă����킯�ł͂Ȃ������B����ʂɍs���Ă���������c�ƌW���̌v�Z�����S�S�̂ɂ������Ă������q�����炩�̊�Ŕz���������̂ŁA���̈Ӗ��ł͘�����ł������B�w���S�j�x(1973, Vol.12, pp.623-626)�ɂ��A���S�́A1949(���a24)�N6���Ɍ������Ƒ̂Ɉڍs���������11���ɂ͓Ɨ��̎Z�����i�ψ����݂��A��1950(���a25)�N3���ɂ́A�o�όv�Z�K���Ă��쐬���Ă���B�o�όv�Z�́A����2��ɕ�����Ă����B

�@�������������̂��߂ɁA�����͌o�c��v�Z�͐摗�肳��A�^�������v�Z�݂̂����s���ꂽ�B���̌�A1953(���a28)�N4���ɂȂ��āu���{���L�S���o�όv�Z�K���v�����肳��A1953(���a28)�N�x����S�ʓI�Ȏ��{�ƂȂ����̂ł���B�^�������v�Z�͐��ʁE�S���Ǘ��Ǖʂ���щ^�A�ʂ̌����v�Z���s�����̂ł��邪�A���̂������ʌ����v�Z�ɂ����āA�A���ʁE��������щ^���������א��ʂɌv�Z���A���ʂ̌Œ莑�Y�̉�]���A�c�ƌW���A�A���ʁA�ԗ��L�������茴���A�^�A���x�ƌ����̊֘A����c�����邱�ƂɂȂ��Ă����B���̂������q�̔z����́A�����͎ԗ��ȊO�̏��p���Y�̒��뉿�z����ɔz�����Ă������A����ł́A���̓����z�̑傫������͍����z���ƂȂ�Ƃ��āA1954(���a29)�N�x�̉����ŁA���Z�ԗ��L������Ƃ���悤�ɉ��߂�ꂽ�B�������A���̕����ł́A�ԗ��̉^�p�������グ��Ώグ��قǗ��q�̕��S�z���������Ă��܂��̂ŁA����ɁA1961(���a36)�N�x����́A(i)���p���Y�ɂ��Ă͎��Y�擾������藦�Ō������p���s�������̂Ƃ݂Ȃ��ĎZ�o�����c���z�A(ii)��֎��Y�ɂ��Ă͒��뉿�z��2����1�A(iii)�i�v���Y�ɂ��Ă͒��뉿�z�A�����ꂼ�ꐳ�����Y�Ƃ��āA�������ɐ���ʂɔz�����邱�Ƃɉ��߂�ꂽ�B�������āA���{���L�S���o�όv�Z�K���͉������J��Ԃ������߂ɁA��������������1964(���a39)�N5���Ɂu�o�όv�Z�����K���v�����肳��A����ɓ��N7���Ɂu�o�όv�Z������K���v�Ɖ��̂��ꂽ�B�����āA�R���s���[�^�ɂ��v�Z�\�͂̌���𗘗p���A����ɋ��͂Ȉӎv���莑���Ƃ��Ă̌o�c�v��̍���y�ѐݔ������o�όv�Z�ɗ��p���邽�߁A1966(���a41)�N5���ɓS���^�������v�Z������ݒu����A���N12���ɕ��ꂽ�������ʂ����N�x�̌����v�Z���x�Ɏ�������Ă���B

[1]�����͌��݂ł��A�������킸�S�����Ǝ҂ɂƂ��ďd�v�ȍ����ł��邪�A�������̂̍���(����)�͎��̎l����\������Ă���(�呠�ȗ�����, 1993, ch.1)�B

[2]�������u���{���L�S���@�v(�ȉ��u���S�@�v�Ɨ��L)�ł́A���S�̗\�Z�͍���F�����������̂ŁA�\�Z�A���ƌv�悾���łȂ��A���v����A���{������킸�A�x�o�\�Z�z��d�����߂̎��Ȏ������܂߂��u�����v��v���\�Z�̓Y�t���ނƂ��č����o����Ă���(���S�@��39����2)�B�������A����̋c�����o���\�Z�Ɋ�Â��āA�l�������ƂɎ����v����߁A������^�A��b�A�呠��b�A��v�����@�ɒ�o���Ă���(���S�@��39����16)�B�܂��⏕���Ɋւ��ẮA�⏕���K�����@(�u�⏕�����ɌW��\�Z�̎��s�̓K�����Ɋւ���@���v)�ŁA�K������Ă���A�ړI�O�g�p�͍ō�����3�N�̌Y���ɂȂ�B�������A�����\�Z�ɏ]���A���̘g��(�u�x�o���v)�Œ��B�����������e�͓I�ɑ��̖ړI�Ɏg�p����邱�Ƃ������Ɉ�@�s�ׂ������킯�ł͂Ȃ�(���S�@��39����14)�B����ɂ��Ă͕t�^���Q�Ƃ̂��ƁB

[3]�������A�H�������������Ƃ������ƂŁA���p����c�̂Ƃ̊Ԃő����ɂ܂Ŕ��W�����P�[�X�͂Ȃ������B���������w�i�ɂ́A�u���������������������v�Ƃ��������p�̈���c�̂̑������A�n�������̂̎��\�Ƃ����i���I�Ȃ��̂��������ƁA�܂��A���q�x���⌳�����Ҏ��̂͂�����ƍs���Ă����Ƃ����悤�Ȏ�����������ƍl������B �@�w�ɂ�d�����̍H���́A�H�����P�N�x�������Ă�2�`3�N���قƂ�ǂ������Ƃ����邪�A���H���݂͗p�n�̔��������Ƃ������Ē����Ԃ�v����ꍇ�������A���̊Ԃ̐�����߂���o�c���̕ω�������H���̌p��������ƂȂ�A�������̂܂܂ɂȂ�P�[�X���o�Ă����ƍl������B���S���c�������̐����ł́A���p���W�����H���Ŗ��������������̂Ƃ���13�����������Ă��邪�A�����͂��ׂĐ��H����(������)�W�ŁA�H�������Ƃ���JR�ɏ��p���ꂽ���̂�10���A�p��3���ƂȂ��Ă����B��b�F��������H���ݍH���́A�H�������̌p�����Ȃ��ꍇ�ɂ́A�H���ĊJ�̏ꍇ�ɂ͍ēxJR�ɂ��F�\�����K�v�ƍl�����Ă������߂ɁA���S�����Ɏ�����H�������f���Ă��������ɂ��Ă��A�ł��邾�����p��������Œ������s��ꂽ�Ƃ����Ă���B�H���������Ƃ̐����ł́A������̏ꍇ�����p�̋N�z�����H�����ё��z�̕��������Ă��邪�A���p���ꂽ�����̂�����3���Ɣp3���ɂ��ẮA���R�͕s�������H�����т��s�����Ă���Ɛ�������Ă����B

[4]���S�̐ݔ������ɑ���⏕���́A�H�����тɂ��������Č�t����(�㕥��)�A�܂����̗\�Z�̌J�z���x�̑��݂ɂ��A�\�Z�Ɍv�コ�ꂽ�N�x�Ǝ����N�x������邱�Ƃ�����̂Œ��ӂ�����B�����Ŏ�����Ă��鐔���͎��уx�[�X�̐����ł���B

�@��1�͂Ř_�����悤�ɁA���S�̎������B���́A�S�����ݎ��������ł͂Ȃ��A�S���ێ��������܂߂��ݔ����������̒��B���ł������B�������A�V���{�݂̎�ւ���S�E����A����̂��߂̐ݔ������́A�{���͌������p��͈͓̔��ōs����ׂ����̂ł����āA�������B�X�L�[���̋c�_�ɂ͓���݂ɂ����B�����ŁA�{���ł͂���ȍ~�A�S�����ݎ����ɓI���i���āA���{�̓S�����Ƃ̎������B�X�L�[���ɂ��čl�@��i�߂邱�Ƃɂ��悤�B

�@�����ŁA���̏͂ł́A�����_�ł́A�S�����݂̍ۂ̎������B�X�L�[���̌���Ɩ��_��T�邱�Ƃɂ������B�܂���2�߂ł́A���݁A���Ԃ��܂߂ē��{�ł̓S�����ݎ������B�X�L�[���ɏd�v�Ȗ������ʂ����Ă���^�A�{�ݐ������ƒc�Ɠ��{�S�������c(�ȉ��u�S�����c�v�Ɨ��L)��ʂ��������̗��������B����܂����������B�X�L�[���̉��p���Ƃ��āA��3�߂ł́A�P�[�X�E�X�^�f�B�[�I�ɉc�c�n���S�Ɠs�c�n���S�̒n���S���ݔ�̎������B�X�L�[�����������B���̏�ŁA��S�߂ł́A�n���S���ݔ�̎������B�X�L�[���̔�r���s���A�^�c��⏕���������ǂ͗��q�⋋�ɂ����Ȃ�Ȃ��������ƁA����ɔ�ׂāA�ꊇ��t�̎��{��⏕�����̕����A��菭�Ȃ��o�����z�E�⏕���z�ɂ�������炸�A�n���S���Ǝ҂̎������S��啝�Ɍy�����A���v�\���̉��P�ɍv�����邱�Ƃ𖾂炩�ɂ���B

�@�����������ʂ́A�S�����݂��S���o�c����{�I�ɂ͋����Ƃ̋����ł���Ƃ������ƂɋN�����Ă���B���ہA�������c����̓����{���q�S���������(�ȉ��uJR�����{�v�Ɨ��L)�́A�����S����w�����������Ƃ̋����̒��ŁA���z�ƕ��ϋ����̈��k�ɐ������Ă���(����, 2000)�B�{�e�̎咣�͒P���ł�������O�̂��Ƃł���B���_�I�ɂ����A�������킸�A���z�̗L���q�����𗘗p���čs����S�����݂Ƃ��̌�̓S���o�c�́A�����Ƃ̋����ł���B���ɁA�⏕�������������ꍇ�ɂ́A�D�揇�ʂm�ɂ��āA�⏕�������{��⏕�Ƃ��Č��ݎ��ɏW���������A�L���q�����z�ƍH������(���m�ɂ͒��H����J�Ƃ܂ł̊���)�̗������ł��邾�����k���邱�Ƃ��̗v�ł���B�����Ȃ��A�S�����Ƃ̎��v�\�����̂��������Ă��܂��A���������̕⏕�����������q�⋋�ɂ������Ȃ����ƂɂȂ��Ă��܂��̂ł���B�ɂ�������炸�A����܂ł͍����⏕�����L�͂������ɂ킽���Ĕ�����܂��Ƃ����t�̂��Ƃ����Ă����悤�Ɍ�����B�������B�X�L�[���Ƃ������t���̂��قƂ�LjӖ��������Ă����ꓖ����I�s�����ڂɕt���B���̂����`�ŁA�S�����ݔ�̕s������q��������S�����ƎҎ��g�ɗL���q�����Ƃ��Ď��Ȓ��B������Ƃ������Ƃ����Ղɑ��������Ă���ƁA�J�Ƃ܂ł̍H�����Ԃ̊Ԃɗ��q�ł���ɗL���q���̊z���c��݁A�S�����Ƃ��̂��̂̎��v�\���̈������J�ƑO�Ɍ���I�Ȃ��̂ɂ��Ă��܂��B�x�������ʼnc�Ɨ��v��������Ԃ悤�ȏ��ɒu����Ă��ẮA������c�Ɠw�͂�ςݏd�˂Ă����ꂸ�A�������c�Ɠw�͎��̂��Y�ꋎ���邱�ƂɂȂ邾�낤�B

�@���݂̓��{�ŁA���Ԃ��܂߂ēS�����Ǝ҂̓S�����݂̎������B�X�L�[���ɏd�v�Ȗ������ʂ����Ă���̂��A�^�A�{�ݐ������ƒc�Ɠ��{�S�������c(�S�����c)�ł���B���̗��҂�ʂ��ē��������⏕���A��t���A�����q�ݕt���A�������Z�������A�����Ďs�����B���������{�̓S�����݂̎������B�X�L�[���̊�{�I�Șg�g�݂��`�����Ă���B

�@�S����������́A���S�������c�����ɐݗ����ꂽ�V�����S���ۗL�@�\�����U���鎞�ɁA���@�\�̈�̌����y�ы`�������p������̂Ƃ���(�V�����S���ɌW��S���{�݂̏��n���Ɋւ���@����5���A�y�ѓS����������@ ������4��1��)�A1991(����3)�N10��1���ɐݗ����ꂽ�B����ɁA1997�N10��1���ɂ� �S����������ƑD���������c����������ĉ^�A�{�ݐ������ƒc���ݗ����ꂽ���A1998�N9��1�����݂̐E������134�l�ŁA���S����������̎��Ƃ͂��̂܂܌p������Ă���A���҂͕ʉ�v�ɂȂ��Ă���B�S������������ݗ����ꂽ���Ƃɔ����A����܂ʼn^�A�Ȃ��璼�ڌ�t���Ă����e��⏕���́A��U�A�S������������o�R���Č�t�����悤�ɂȂ����B���̈Ӗ��ł́A�⏕���̃g���l����ГI�ȑ��݂ł���B���̑��ɂ��A�S������������ォ��AJR�{�B3�Ђ�������Ă�����ݐV�������n���������ɐ����V�����̌��ݎ����Ɍ�t���Ƃ��Č�t������A���邢�͒n���S���݂Ȃǂɖ����q�ݕt���Ƃ��đ݂��t����������Ă���B

�@���ɂ���̕⏕���͉^�A�{�ݐ������ƒc(���S���������)���o�R���ēS�����c���ɗ����悤�ɂȂ��Ă���̂ŁA�������B�Ɠ����Ƃ��������A�P�Ɏ����̗��o���Ɍg����Ă���Ƃ������������Ԃɋ߂����A�^�A�{�ݐ������ƒc�̎����̏o����͕\2-1�̂悤�ɐ��������B���̏����Ɩ��̑������S�����c����݂ł��邱�Ƃ͈�ڗđR�ł���B���z�I�ɂ����A�S�����c�ɑ��鏕���Ɩ��ɒn���S�ɑ��鏕���Ɩ������������̂����S�ƂȂ�B

�\2-1. �^�A�{�ݐ������ƒc(�S���W�����S���������*)�̎����̗��o��(1997(����9)�N�x���Z)

| �����Ɩ��E�⏕������(�����̋�����) | �S�����c�̎��Ɩ� | �⏕�� ��t�� �ݕt�� (%) | �����̒��B�� | �v | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| ��� ���� (���� �⏕��) | ������� (�{�BJR3�� ����� ���ݐV���� ���n���) | �� �� �q �� �t �� �� �� �� | �^ �p �v | �ؓ��� | |||||||

| �� �� ** | �� �t �� | �����q �ݕt�� | ���Ԏؓ��E �O���o�c ������ | ||||||||

| �����V���� ���ݏ����Ɩ� | �V�����S���������ƌ�t�� | �V���� | ��z | 724 | 1,043 | ||||||

| �V�����S���������Ɣ�⏕ | �V���� | ��z A | 277 | ||||||||

| �����V�������ݐ��i���x�������Ɣ�⏕�� | �V���� | 100 | 35 | ||||||||

| �����V�������ݐ��i�������Ɣ�⏕�� | �V���� | 100 | 5 | ||||||||

| �����V�����w�����������Ɣ�⏕�� | �V���� | 100 | 3 | ||||||||

| ��v�����S�� ���������Ɩ� | �V�����V��������⏕�� | �V������ | 100 | 4 | 179 | ||||||

| �����S����������q�ݕt�� | ��v�����S���� | B | 15 | ||||||||

| �����S�������������Ɣ�⏕ | �����S�����K�i������ | 20 | 4 | ||||||||

| �n���J�����y�n���������ݔ�⏕�� | �n���S���V��(AB��) | 100 | 156 | ||||||||

| �s�s�S�� ���������Ɩ� | �ݕt���y���n�����ݔ���q�⋋�� | ���S���E�ݕt��(CD��) | C | 13 | 965 | ||||||

| �s�s�S����������q�ݕt�� | �s�s�S����(�c�c�����܂�) | 40 | 319 | ||||||||

| �j���[�^�E���S���������Ɣ�⏕ | 18 | 27 | |||||||||

| �����S�������������Ɣ�⏕ | 20 | 1 | |||||||||

| �n�������S���������Ɣ�⏕ | 35 | 605 | |||||||||

| ���j�A���S���Z�p�J�����i�����Ɩ� | 25��50 | 46 | 46 | ||||||||

| ���S�E�h�Б��������Ɩ� | ���� | 38 | 38 | ||||||||

| �������̌v | 1,213 | 724 | 335 | 2,272 | |||||||

| �����ҁE������ | 2 | 6,365 | 16 | 6 | 2,412 | 8,801 | |||||

| �Ǘ�� | 4 | 9 | 2 | 15 | |||||||

| ���������z�v | 1,217 | 11 | 7,424 | 16 | 8 | 2,412 | 11,088 | ||||

�@����A�S�����c��1964(���a39)�N3��23���ɐݗ�����Ă���B1998�N9��1�����݂̐E������1,790�l�����A������y�؉������ڍH�������Ă���킯�ł͂Ȃ��A�{�s�Ǘ��ɓ������Ă���B�S�����c�͉^�A�{�ݐ������ƒc���痬��Ă���⏕���A��t���A�����q�ݕt���ɉ����āA�Ǝ��̃��[�g�ŁA�\2-2�ɐ�������Ă���悤�Ȗ����q�ؓ����A�����E���Ԃ���̗L���q�ؓ����A�����ēS�����ݍ��ɂ�鎑�����B�����Ă���B�S�����c�́A�����̒��B���������Ƃ���(�H���E��Ԃ���)�ɓ���̎������B�X�L�[���ɑ����ă~�b�N�X���A���ݍH�������Ƃ��ē������Ă���̂ł���B���̗l�q�́A�S�����c�̎��Ƃ��ƂɁA�\2-3�̂悤�ɐ��������B�������A1955(���a30)�N�ɐ��肳�ꂽ�n�������Č����ʑ[�u�@��24��2���̋K��ɂ��A�ʂɖ@���Œ�߂��ꍇ(�Ⴆ�A�����V�����̂悤�ȏꍇ)�������āA�n�������̂����c�ɑ��āA���ځA�⏕�������o���Ȃ����ƂɂȂ��Ă���B������������w�i�ɂ��邽�߂ɁA���ړI�E�`���I�ɂ͑�O�Z�N�^�[�̂悤�ȓS�����Ǝ҂��������o���Ă���悤�Ɍ�����P�[�X�ł��A���ۂɂ͂��̓S�����Ǝ҂��o�R���Ēn�������̓����������o���Ă���ꍇ������B���������ꍇ�ɂ́A���̕\2-3�ł́A���̋��ɓI�Ȏ������A�܂�n�������̓��̕����L�ڂ��Ă���B

�\2-2. �S�����c�̎������B

| ���B�� | ���� | ���ҕ��@ | |||||||

|---|---|---|---|---|---|---|---|---|---|

| ���Ҋ���(�N)* | �����ϓ�(����) | ||||||||

| �� �� �� |

�L �� �q |

(a)�����^�p�� | �ݕt�� | �ݗ���(1964�N3��) | 15(3) | ��(���N��) | |||

| 1965�N4���`73�N5�� | 25(3) | ��(���N��) | |||||||

| 1973�N6���` | 30(5) | ��(���N��) | |||||||

| ���n�� | 1972�N9���` | 25(3) | ��(���N��) | ||||||

| (b)���� | 1978�`80�N�x | 1(0) | �����ꊇ | ||||||

| 1979�`83�N�x | 7(3) | ��(���N��) | |||||||

| 1980�N�x | 10(0.5) | ��(���N��) | |||||||

| 1981�N�x�` | 10(3) | ��(���N��) | |||||||

| �� �� �q |

(c)�Y�Ɠ������ʉ�v | 1989�`92�N�x | 10(5) | ��(���N��) | |||||

| (d)�^�A�{�ݐ������ƒc �@(�� �S���������) |

1991�N�x�` | 15(5) | ��(���N��) | ||||||

| 1997�N�x�`** | 16(6) | ��(���N��) | |||||||

| (e)�s�s�S���������Ǝ��� | 1992�`96�N�x | 15(5) | ��(���N��) | ||||||

| 1997�N�x�` | 18(8) | ��(���N��) | |||||||

| (f)�n���S���������i���� | 1993�N�x | �ݕt�̗��N�x���� 2�N�ȓ��ɖ��N�x�̗\�Z�Œ�߂��z�ȓ� | |||||||

| 1994�N�x�` | �ݕt�ŏI�N�x�̗��N�x���� 3�N�ȓ��ɖ��N�x�̗\�Z�Œ�߂��z�ȓ� | ||||||||

| �S �� �� �� �� �� |

(g)���{�ۏ؍�(����) | 1967�N�x�`72�N6�� | 7(2) | �N2��e3%�ȏ� | |||||

| 1972�N7���`87�N3�� | 10(3) | ||||||||

| 1987�N4���` | 10(0) | �����ꊇ | |||||||

| (h)���{����� | �����^�p�� | 1967�N�x�`72�N6�� | 7(2) | �N2��e3%�ȏ� | |||||

| 1972�N7���`87�N3�� | 10(3) | ||||||||

| 1987�N4���` | 10(0) | �����ꊇ | |||||||

| �ȕێ��� | 1989�N�x�`97�N�x | 10(0) | �����ꊇ | ||||||

| (i)���ʍ�(���c��) | �n�����͒c�� | (�덆��) | 1965�N�x�`70�N6�� | 7(2) | �N1��e6%�ȏ� | ||||

| 1970�N7���`72�N7�� | 7(2) | �N2��e3%�ȏ� | |||||||

| 1972�N8���`92�N4�� | 10(3) | ||||||||

| 1992�N5���` | 10(0) | �����ꊇ | |||||||

| �H���֘A�ƊE | (������) | 1965�N7���`67�N8�� | 5(0) | �N1��e6%�ȏ� | |||||

| (�͍���) | 1965�N�x�`72�N7�� | 7(2) | �N2��e3%�ȏ� | ||||||

| 1972�N8���`87�N4�� | 10(3) | ||||||||

| 1987�N5���` | 10(0) | �����ꊇ | |||||||

| ���Z�@�� | (�ɍ���) | 1968�N�x�`72�N7�� | 7(2) | �N2��e3%�ȏ� | |||||

| 1972�N8���`87�N4�� | 10(3) | ||||||||

| 1987�N5���` | 10(0) | �����ꊇ | |||||||

| (�ٍ���) | 1972�N11���`87�N4�� | 10(3) | �N2��e3%�ȏ� | ||||||

| 1987�N5���` | 10(0) | �����ꊇ | |||||||

�\2-3. �S�����c�̎���(1997(����9)�N�x���Z)

| ���Ɩ� | �H�����E������ | �H���E���������̒��B���@ | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| ���� | ��� | ���c ���B | �^�A�{�ݐ������ƒc | �n�������� | �S�� ���� �ғ� | |||||

| ���� �⏕�� | �� �t �� | �����q �ݕt�� | �⏕�� �o���� ���S�� | �����q �ݕt�� | ||||||

| �V���� | �k���V���� | ����E����� | �� �t �� �� | 2/3* (������t�� �v�͒�z�� 724���~) |

1/3* | |||||

| ���E����� | ||||||||||

| ������E���� | ||||||||||

| ����E��z�� | ||||||||||

| ���k�V���� | �����E���ˊ� | |||||||||

| ���ˁE�V�X�� | ||||||||||

| ��B�V���� | ����E���������� | |||||||||

| �D�����E�V����� | ||||||||||

| �� �s �s �� �� �� |

�s�s�S���� | ��V��** | �H�t���E���Ί� | 6% | 40% | 14% | 10% | |||

| �D����** | �����E�����̗������� | 50% | 4% | |||||||

| �}���** | ���R��E�}�O�O���� | 51% | 3% | |||||||

| ���S�� | ����8���� | ���n�E���|������ | �u���S���H���ɂ݂�S�����c�� �t�@�C�i���X�@�\�v�̖{���Q�� | |||||||

| �����r�ܐ� | ���n�E�ΐ_������� | |||||||||

| �����ɐ���� | �|�m�ˁE�k�z�J�� | |||||||||

| �����ɐ����(2) | �g�M�E�ƕ����� | |||||||||

| ���������(2) | �X�ь����E���쒬�� | |||||||||

| ���c�}���c����(2) | ���k��E�a����� | |||||||||

| ������ | ��ˁE�O������� | |||||||||

| ������ڰىH�c�� | ������E�V������� �� | |||||||||

| �݂ȂƂ݂炢21�� | ���l�E������ | |||||||||

| ��ʍ����S���� | �����J�����E�Y�a���� | |||||||||

| �ՊC���s�S����� | �������߰āE���� | |||||||||

| ��v���� �S���� |

���C����(�ݕ�) | �����ݕ�����فE ���ݕ�����ي� | 70% | 30% | ||||||

| ������ | �����E������ | 50% | 50% | |||||||

| �n���S�� �V��(AB��) |

�h�ѐ�*** | �h�сE������ | 100% | |||||||

| �䌴��*** | ���ЁE�_�ӊ� | |||||||||

| ������*** | ��ƁE�ޔ����� | |||||||||

| �����S�� ���K�i������ | �k�z�k�� | �Z�����E�Ҋ��� | 20% | 20% | 60% JR�����{ | |||||

| �V������ | �����V���� | �����s�E���s�� | 100% | |||||||

| �l���V���� | �{�B�E�W�H���� | |||||||||

| �������(�H���E����) | 100% | |||||||||

�@�S�����c�̎������B���\2-2�Ɋ�Â��ĉ������ƁA���̂悤�ɂȂ�B

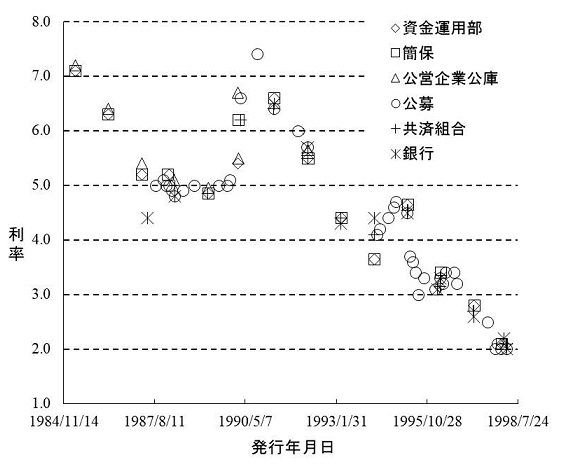

�@�����̂����A�L���q�ݕt���ƓS�����ݍ��ɂ��ẮA�S�����c��1998(����10)�N3�����B�ł̋����͕\2-4�̂悤�ɂȂ��Ă��āA���s�җ����Ō���ƁA���{����Ǝ����^�p�������ؓ���(���������������)�̎������B�R�X�g���������Ƃ��킩��B

�\2-4. �S�����c�̒��B���� 1998(����10)�N3�����B��

| �z�ʋ��� | ���s�җ���� | |

|---|---|---|

| �����^�p�������ؓ��� | 2.1% | |

| ���{�ۏ؍� | 2.0% | 2.152% |

| ���{����� | 2.0% | 2.077% |

| ���ʍ� | 2.0% | 2.133% |

| ���Ԏؓ��� | 2.25% | |

�@�\2-3�ɐ�������Ă����悤�ɁA�V���ɘH�������݂�����A���ǍH�����s�����肷�鎞�ɂ́A�S�����c�́A�H���̎{�s�Ǘ��Ɠ����ɁA���⎩���̂̕⏕���△���q�ݕt���A���������A�����Č��c�ɂ��s�����B�ȂǂŎ������W�߁A�H��������q�������B����Ƃ����t�@�C�i���X�@�\���ʂ����Ă���B���������t�@�C�i���X�@�\�̏ے��I�Ȏ��Ƃ��A�\2-3�̒��́u���S���v�H���ł���B���S���H���́A���c�H���Ƃ͂Ȃ��Ă��Ă��A��莄�S�̏ꍇ�͊e�Ђ����ЂŎ{�s�Ǘ����Ă���A���c���{�s�Ǘ������Ă���킯�ł͂Ȃ��B

�@���S���H���́A1972�N(���a47�N)�Ɍ��c�@�̒��Ɏ���(P��; Private���̈Ӗ�)�Ƃ��ĉ�����ꂽ�B���Ƃ��ƓS�����Ƃ̍H���ɓ������ẮA�S�����Ǝ҂͓S�����Ƃ̖Ƌ�����(�Ƌ������ɂ���ꍇ�͕s�v)�ɁA�S�����Ɩ@��8���1���ɒ�߂�H���̎{�s�̔F�\����������B�����āA�^�A��b�̔F��A�S�����Ǝ҂����c�H���̐\���o(���c�@��22��)���s�����ꍇ�ɂ����āA�S�����c���s�����Ƃ��K���ł���ƔF�߂鎞�́A�^�A��b�́A�H�����{�v����߂āA�����S�����c�Ɏw������B�������A���̂��Ƃ́A�S�����c���H���̎{�s�Ǘ����s�����Ƃ��Ӗ����Ă��Ȃ��B�S�����Ǝ҂ƓS�����c�̂ǂ��炪�{�s�Ǘ����s���̂��́A���҂̊Ԃŋ��c���Č��߂邱�ƂɂȂ��Ă���A���ہA1997(����9)�N�x�ł́A�����A�����A���c�}�́A���ЂŎ{�s�Ǘ����Ă���B

�@���ɖ��S�������ЂŎ{�s�Ǘ�����ꍇ�ł����Ă��A�^�A��b���H�����{�v����߂āA�����S�����c�Ɏw�������ۂɂ́A�S�����c���͂��̎w�����āA�H�������S�z��L�����B�����Ƃ��Ď����^�p�������ؓ���(���u����3�N�A���Ҋ���25�N)�ƓS�����ݍ��Œ��B����B�S�����ݍ���10�N�����ꊇ���҂ŁA���{�ۏ؍A���{����A���ʍ�3��ނ�����B������u���c�v�Ƃ�����͓̂��ʍ̂��Ƃł���B3��ނ̓S�����ݍ��̒��B�����͕\2-5�Ɏ�����Ă���悤�ɁA���x�����x���ύX�ɂȂ��Ă��Ă���B

�\2-5. P���̗L�����B�����̒��B����

| �����̘g�� | �����̘g�O | ���B�����̊ | ||

|---|---|---|---|---|

| �����^�p�� �����ؓ��� | ���{�ۏ؍� ���{����� | ���ʍ� (���c��) | ||

| 1972�N�x�`1978�N�x | 40% | 0% | 60% | �L�����B���� |

| 1979�N�x�`1981�N�x | ���҂̂��߂̎؊��[�������������L�����B���� | |||

| 1982�N�x�`1983�N�x | 40% | 60% | ||

| 1984�N�x�`1986�N�x | ���Ԏؓ����A���҂̂��߂̎؊��[�������������L�����B���� | |||

| 1987�N�x | 60% | 40% | ||

| 1988�N�x�`1997�N�x | ���҂̂��߂̎؊��[�������������L�����B���� | |||

| 1998�N�x�` | 40% | 60% | ||

�@������A�S�����c���́A���n���s���u�H���E��ԁv���ƂɁA���ݗ����{�Ǘ���A���R�X�g�v�Z���A���n���z�ɂ��ĉ^�A��b�̔F��(���c�@��23��)�B���S���́A��������n���Ă���A25�N50�������ŕԍς��A���c���́A���̏��n�������ؓ����̕ԍςƓS�����ݍ��̏��҂̍����ɓ��Ă邱�ƂɂȂ�B

�@���̍ہA���S�����ԍς���ۂ̋����͌����Ƃ��ė���5%���Ȃ��悤�ɂ���^�A�{�ݐ������ƒc���o�R�������q�⋋���x(�\2-1�́u�ݕt���y���n�����ݔ���q�⋋���v)���p�ӂ���Ă���B���Ȃ킿�A5%���镪�ɂ��ẮA���̒����镪��1/2�������A1/2��n�������̂����n��25�N��(�j���[�^�E������15�N��)���q�⋋���s���B���̗��q�⋋���x�́A��{�I�ɗL���q�����݂̂ŏ[�����Č��݂��ꂽ����(�����S���ォ���CD��(��3�͂ŐG���)�y��P��)�ɌW��ݕt���͏��n��̓S�����Ǝ҂̕��S���y�����邱�Ƃ�ړI�Ƃ��鏕�����x�ł���B

�@�������A���S���̏ꍇ�ɂ́A���̂悤�ɓS�����c�����B����P�������ƕ����āA���S�������B���������p���邱�Ƃ��i��ł���(�w���{�S�������c�O�\�N�j�xpp.199-227)�B��\�I�Ȃ��̂Ƃ��ẮA

�Ȃǂ����p����Ă���B�\2-3�ł����A����8�����A�����r�ܐ��A�����ɐ�����A�����ɐ����(2)�A���������(2)�A���c�}���c����(2)�́A1 ����s�s�S���������Ǝ����A���c�}���c����(2)�A������(���s�����S��)�A�݂ȂƂ݂炢21���A��ʍ����S�����A�ՊC���s�S������́A2 ���S�����莖�Ǝ����𗘗p���Ă���B�Ⴆ�A1992(����4)�N�H������݂̂ȂƂ݂炢21���́A���l�s����O�Z�N�^�[�ł��鉡�l�����S�����ɑ��Č�t�����J���ҕ��S��������Ў����̌`�Ŏ���Ă���A�S�����c�̖��S���H���Ƃ��Ă͏��߂�P�������ȊO�̎��В��B�������������ꂽ�P�[�X�ł���B

�@�����������S���H���̏ꍇ�́A���c�H���Ƃ͂Ȃ��Ă��Ă��A��莄�S�̘H���͊e�Ђ����ЂŎ{�s�Ǘ����Ă���̂ŁA���̏ꍇ�́A�S�����c�̓t�@�C�i���X�@�\�����ʂ����Ă��Ȃ��ƍl������B����ɑ�3�͂ŐG��鋌���S���ォ��̗L���ݕt�����Ƃ̑��݂Ȃǂ��l����ƁA����Ӗ��ł́A�S�����c�́A�H���̎{�s�Ǘ��\�͂������đݕt���Ȃǂ̃��[�X������Ă���m���o���N�I�Ȗ�����S�����Ǝ҂ɑ��ĉʂ����Ă���Ƃ����A�^�A�{�ݐ������ƒc�ƂƂ��ɓ��{�̓S�����݂̎������B�ɏd�v�Ȗ������ʂ����Ă��邱�ƂɂȂ�B

�@����܂ŁA�^�A�{�ݐ������ƒc(���S���������) �ƓS�����c���`��鎑�����B�̘g�g�݂ɂ��ďq�ׂĂ������A���悢�掑�����B�̉��p���Ƃ��āA����̓I�ɒn���S���ݔ�̎������B�X�L�[�����P�[�X��X�^�f�B�[�Ƃ��Ď��グ�邱�Ƃɂ��悤�B�����ł́A�n���S�̒��ł������s�𑖂�n���S�ł���c�c�n���S�Ɠs�c�n���S�A���m�Ɍ����A��s�����x��ʉc�c(�ȉ��u�c�c�v�Ɨ��L)�Ɠ����s��ʋǍ����d�Ԏ���(�ȉ��u�s�c�v�Ɨ��L)�ɂ�����V�����ݔ�̎������B�X�L�[���ɂ��Đ�������B

�@1998�N3�������݂œS�����݂��i�s���̎�Ȃ��̂́A�S�����c�̂Ƃ���ŐG�ꂽ�����V�����A���S�����܂ޑ�s�s��ʐ��A�����Ă��ꂩ����グ��n���S�ł���B�c�c���s�c���S�����c�𗘗p���Ă��Ȃ��̂ŁA�������B�X�L�[���͂��P���Ȍ`�Ŏ������Ƃ��ł���B�܂��A�n���S�ł͌X�̘H���E��Ԃ��Ƃ̎������B�X�L�[�������Ȃ�͂����肵�Ă���B�����������R����A��قǁA�n���S���݂͎������B�X�L�[���̏d�v�����l��������i�D�̍ޗ�����Ă���邱�ƂɂȂ邪�A�܂��́A�c�c�Ɠs�c�̊T�v�ƊW�ɂ��Đ������邱�Ƃ���n�߂悤�B

�@�����ŏ��߂Ēn���S���J�Ƃ����̂́A1927(���a2)�N12���A�����n���S��������Ђ̐E����2.2km (���݂̉c�c������̈ꕔ)�ŁA���ꂪ���{�ōŏ��̒n���S�ł��������B���̌�A1941(���a16)�N7��4���ɒ�s�����x��ʉc�c�@�Ɋ�Â��āA�c�c���ݗ�����A���N9���A����܂łɊJ�Ƃ��Ă��������n���S��������ЁA���������S��������Ђ̉c�ƘH��(�O�҂͐E�V����8.0km�A��҂͐V���E�a�J��6.3km)�y�іƋ����A�Ȃ�тɋ��l�n���S��������Ћy�ѓ����s�̖Ƌ���������āA�c�c�͉c�Ƃ��J�n�����̂ł���[5]�B�ݗ����̎��{����6,000���~�ŁA�������{�o��4,000���~�A�����s�ƊW�d�S�A���S���ϑg�������킹��2,000���~�ł������B1998�N3�������݂̉c�c�̎��{����581���~�A�������{����310���~(53.4%)�A�����s����271���~(46.6%)�ł���[6]�B

�@����A�s�c�́A1911(����44)�N8��1���ɁA�����s�������S��������Ђ����āA�����s�d�C�ǂ�n�݂��ĘH�ʓd��(�s�d)���ƂƓd�C�������Ƃ��J�n�����̂��n�܂�ł���B���̌�A1924(�吳13)�N�̊֓���k�Ђő��Q�����s�d�̉��}�[�u�Ƃ��Ďn�߂��捇�o�X(�s�o�X)���ƂȂǂ������A1943(���a18)�N7��1���̓s���{�s�ɂ��A�����s�d�C�ǂ��瓌���s��ʋǂւƖ��̂�ς��Ă���B�c�c���ݗ����ꂽ���_�ł́A��������͉c�c�ɖƋ��������n�������̂́A�c�c�����ł͒n���S���݂��x���Ƃ��āA1954(���a29)�N3��29���ɓs�c��s�c�n���S���݂����c���A�Ăђn���S���݂ɏ��o�����B1958(���a33)�N3��1���ɒn���S1�����̖Ƌ��E�����擾���A���N8��31���ɒ��H�A1960(���a35)�N12��4���ɁA���߂Ă̓s�c�n���S�ł���n���S1����(���݂̐�)�̐��E����Ԃ��J�Ƃ��Ă���B�����������j�I�o�܂����邽�߂ɁA1998�N3�������݁A�����s��ʋǂ�

�̌܂̎��Ƃ��o�c���Ă���B��v��ł��A��ʎ��Ɖ�v(1, 2, 3)�A�����d�Ԏ��Ɖ�v(4)�A�d�C���Ɖ�v(5)�̎O�ɕ�����Ă���̂ŁA�����ł͓����s��ʋǑS�̂ł͂Ȃ��A�����d�Ԏ��Ƃ��������グ�āu�s�c�v�ƌĂԂ��Ƃɂ����̂ł���B

�@1998�N3�������݂ŁA�c�c�n���S�̑��c�ƃL������171.5km�A�s�c�n���S�̑��c�ƃL������77.2km�ƂȂ��Ă���B

�@�c�c�Ɠs�c�̒n���S���ݔ�̎������B�X�L�[���͋��ʓ_�������B����́A��ɂ́A�^�A�{�ݐ������ƒc�Ɠ����s�̒n���S���݂ɑ���⏕�����x�̘g�g�݂����ʂ��Ă��邩��ł���A������ɂ́A�c�c���s�c�����͂ō��ɂ�鎑�����B���\�ɂȂ��Ă��邩��ł���B

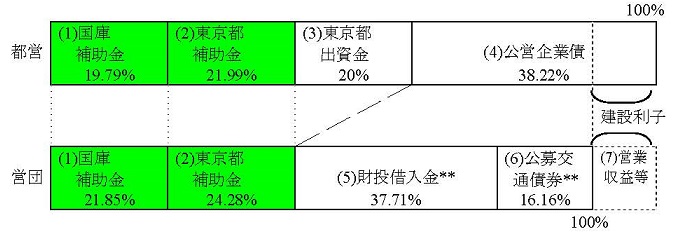

�@����ł́A�ŏ��ɓs�c�̒n���S���ݔ�̎������B�X�L�[���ɂ��Ă݂Ă݂悤�B����͍����Ƃ����`�ŕ\2-6�̂悤�ɂ܂Ƃ߂���B

�\2-6. �s�c�̒n���S���ݔ����(�u��4���[���v)

| ���� | �v�Z��* | �\���䗦 |

|---|---|---|

| (1)���ɕ⏕�� | (1)��(�����ݔ�\���W��\�ԗ���\���ݗ��q) �@�~�@�@1.02�@�@�~�@�@80%�@�@�~�@35%�@�~�@90% �@�������悹�@�o�����T���@�@�⏕���@1�����k |

19.79208% |

| (2)��ʉ�v�⏕�� �@(�����s) |

(2)��(�����ݔ�\���W��\�ԗ���\���ݗ��q) �@�~�@�@1.02�@�@�~�@�@80%�@�@�~�@35% �@�������悹�@�o�����T���@�@�⏕�� |

21.9912% |

| (3)��ʉ�v�o���� �@(�����s) |

(3)�������ݔ�@�~�@20% �@�@�@�@�@�@�@�@�o���� |

20% |

| (4)���c��ƍ�(�n����) | (4)�������ݔ�|{(1)�{(2)�{(3)} | 38.21672% |

| �v | 100% |

���̒n���S���ݔ�����́A���ɇ@�ƇA�̖Ԋ|�������Ɋւ��ẮA�s�c�ł��c�c�ł��u��4���[���v(�u����4�N�x���[���v�̈Ӗ�)�ƌĂ�Ă���⏕�����x�Ɋ�Â������̂ł���[7]�B

�@���́u��4���[���v�́A��q����悤�ɁA�n���S���݂ɂƂ��āA����Ӗ��ł͉���I�ȕ⏕�����x�ł��邪�A1992(����4)�N�x�Ɉ�Ăɏo���オ�����̂ł͂Ȃ��A���N�������āA�������̉����_��ςݏグ�āA����������̃��[���̂悤�ɂȂ��Ă��邱�Ƃɂ͒��ӂ�����B�܂��A(1)�̍��ɕ⏕����1990(����2)�N�x�܂ł́A���ډ^�A�Ȃ��c�ƊO���v�Ŏ����^�c��⏕�������������A1991(����3)�N�̓S����������̐ݗ��ɔ����A�S�����������ʂ��Ď��{�I�����Ŏ���鎑�{��⏕�����Ɉڍs���Ă���B����͎��v�I�����y�юx�o�ɓ��Ă���u3��⏕���v���玑�{�I�����y�юx�o�ɓ��Ă���u4��⏕���v�ւ̐��x�ύX�Ƃ������Ƃ��ł���[8]�B�܂��⏕���̌�t�̎d�����A1991(����3)�N�x�ɂ����ẮA�܂��e�N�x�̕⏕����7%�ŁA5�N������t(�v35%)�Ƃ���Ă������A1992(����4)�N�x�ɂ͈ꊇ��t�ɂ��⏕���x�ɕς�����B�����������ɕ⏕���̐��x�ύX�ɍ��킹�āA�����s��ʉ�v�⏕���̐��x�����߂��Ă���B����ɁA���ɕ⏕���̔�ڂ́A1994(����6)�N�x�\�Z����A�u���̑��{�ݔ�v�������I�ȍ������m�ۂ����u�������ƊW��v�ւƈڍs���Ă���B

�@�c�c�ł��⏕���̐��x�͊�{�I�ɓ����ŁA�u��4���[���v�ƌĂ�Ă���B�������A�������̑���_������B�܂��c�c�ł́A�u��4���[���v�̎������B�X�L�[���ɂ����āA�\2-6�̒���(3)�����s�̈�ʉ�v����̏o���������݂��Ȃ�[9]�B�܂����ݗ��q�ɂ��ẮA�s�c�ł͌��ݗ��q���������B�X�L�[���̒��ōl���Ă��邪�A�c�c�ł͌��݂͌��ݗ��q���������B�X�L�[���̒��ł͍l�����Ă��炸�A�c�Ǝ��v���Řd�����ƂɂȂ��Ă���B���������āA�}2-1�̂悤�ɁA���ݗ��q���������s�c��(3)��(4)�ɊY�����镔�����A(5)�����ؓ�����(6)�c�c�����s��������ʍ���(��s�ؓ������܂ޏꍇ������)�Œ��B���邱�ƂɂȂ�̂ł���B���̕�����7���͍����ؓ����Ƃ��Ē��B�ł��邱�ƂɂȂ��Ă���A3���������ʍ��Ŏs�����璲�B�����B�s�c�̏ꍇ�����c��ƍ̈ꕔ�͍����Œ��B����Ă���B���ݗ��q�̕��������A(1)���ɕ⏕����(2)�����s�⏕���Řd����䗦�͓s�c���c�c�������ɂȂ�B

�}2-1. �n���S���ݔ�����̔�r(�u��4���[���v)*

* ���W��5%�A�ԗ���6%�A���ݗ��q12%�Ɖ��肵�Ď��Z�������̂ł���B

** �c�c�ł͒n���S���ݔ�̍����̂����A(1)�����s�̈�ʉ�v�⏕����(2)���ɕ⏕�����������c���7���������ؓ����Œ��B�ł��邱�ƂɂȂ��Ă���A3���������ʍ��Ŏs�����璲�B���Ă���B

�@�s�c�ɂƂ��Ă��c�c�ɂƂ��Ă��A���̔��s�͌��ݎ������B�̂��߂̏d�v�Ȏ�i�ł���B�s�c�̏ꍇ�A���c��ƍ�(�ȉ��u��ƍv�Ɨ��L)�͌��݉��Ǎ�(�ȉ��u���ݍv�Ɨ��L)�ƌ��ݍ̗��q���x�������߂̓���Ƃɕ������邱�ƂɂȂ�B����́A1970(���a45)�N�x���甭�s����Ă��邪�A���ݍ̊e�N�x�̎x�����q�����z�ɑ��Ă̂ݔ��s����Ă���B

�@��ƍ̂��ׂ��ȕ��ނ͕\2-7�̂悤�ɂȂ邪�A���ԍ̒��̌���͈���V���W�P�[�g�c��������s���Ă���B��ƍ̂����A���ݍ̒����̗����͐}2-2�̂悤�ɐ��ڂ��Ă���B1990�N��ɓ����āA���������f���A�����͂ǂ�ǂ�ቺ���A1997(����9)�N�x���̎����ł̐��{�̗�����2.1%�ł�����[10]�B

�\2-7. �s�c�̌��c��ƍ�(1997(����9)�N�x)

| ����� | �������ݍ�(�~) | ���ϗ��� | |||

|---|---|---|---|---|---|

| ���ݍ� (���݉��Ǎ�) |

�Z���� | ���{�� | �ȈՕی��� | 5,267,000,000 | 2.0% |

| �����^�p�� | 8,827,000,000 | 2.0% | |||

| �Z���S�� | 14,094,000,000 | 2.0% | |||

| ������ | ���{�� | �ȈՕی��� | 85,946,518,376 | 4.9% | |

| �����^�p�� | 156,477,266,341 | 5.7% | |||

| ���c��Ƌ��Z���� | 12,821,330,420 | 6.0% | |||

| ���ԍ� | ����(�s������) | 57,366,700,000 | 4.0% | ||

| ���ϑg�� | 21,189,000,000 | 3.6% | |||

| ��s(���̍�) | 61,433,500,000 | 3.8% | |||

| �O��(�O�ݍ�) | 160,290,713,019 | 4.6% | |||

| �����S�� | 555,525,028,156 | 4.8% | |||

| ���݉��ǍS�� | 569,619,028,156 | 4.7% | |||

| ����� | ������ | ����(�s������) | 3,388,400,000 | 4.8% | |

| ��s(���̍�) | 63,459,500,000 | 4.7% | |||

| ���c��Ƌ��Z���� | 25,252,266,901 | 4.3% | |||

| ����S�� | 92,100,166,901 | 4.6% | |||

| ��ƍS�� | 661,719,195,057 | 4.7% | |||

�}2-2. �s�c�̌��݉��Ǎ�(������)�̕\�ʗ����̐���

�@�s�c����ƍ𐭕{�Ɩ��ԍɕ��ނ��Ă���悤�ɁA�c�c�̏ꍇ�A��ʍ��͎����^�p���ƊȈՕی��ǂ�������u���{������v�ƈ���V���W�P�[�g�c��������s���Ă���u�����ʍ��v�Ƃɕ��ނ���Ă���B�������A���ݎ��̐V�K�̐��{������́A�^�p�������ɂ��Ă�1981(���a56)�N�x�ȍ~�A�ȕێ����ɂ��Ă�1990(����2)�N�x�ȍ~���s����Ă��炸�A�؊����݂̂����s��F�߂��Ă���B���������ĉc�c�̏ꍇ�A�ݔ����������ɌW�����������́A1990(����2)�N�x�ȍ~�͂��ׂĎؓ����̌`�Ŏ���Ă��邱�ƂɂȂ�B

�@���̂悤�ɋ��ʓ_�̑����s�c�̌��ݍƉc�c�̌�ʍ��ł͂��邪�A���Ҋ����ɂ��Ă͈Ⴂ������B�s�c�̐��{�̏��Ҋ����͈�т���30�N�ł���̂ɑ��āA�c�c�̐��{������́A1988(���a63)�N�x�܂ł�12�N�A1989(������)�N�x�ȍ~��10�N�ł���B�����Ƃ��A�c�c�̐��{������́A��{�I�ɏ��Ҋ���10�N�ł��A�芷����2��\�ł��������߁A�v30�N�܂Ŏ�Ă����邱�ƂɂȂ��Ă����ƌ����[11]�A���̈Ӗ��ł͎����I�ɓ����Ƃ�����̂�������Ȃ��B�������A1990�N��㔼����̍����ᔻ�̒��ŁA�c�c�̐��{������ɂ�钲�B������Ȃ�A1998(����10)�N�x�ȍ~�́A�芷��������F�߂��Ȃ��Ȃ��Ă���B���݂̂悤�Ȓ��������ɂ����ẮA���̏��Ҋ����̈Ⴂ�́A�c�c�ɑ��Ă͕s���ɓ�����������Ȃ��B�������A����������ɁA�s�c�̂悤��30�N�Ƃ����������̐��{����Ŏ����B����ƁA�J�グ���҂��ł����ɍ������ɋꂵ�ނ��ƂɂȂ�B���̈Ӗ��ł́A�c�c�̐��{������̂悤�Ɋ�{�I�ɏ��Ҋ���10�N�ŁA�芷����2��\�Ƃ������V�X�e���̕����A�������B���X�N�̉���ɂ͗L����������Ȃ��B

�@�܂�����̏ɍ��킹�ď��Ҋ����̐ݒ���l����ׂ��Ȃ̂ł���B�������̎��ɂ͒����ؓ����Ƃ����Ă��ł��邾���Z���Œ��B���ׂ��ł��邵�A������̎��ɂ́A�ł��邾�������Ŏ������B�����ׂ��Ȃ̂ł���B���{����ł͂Ȃ��Ȃ������@���I�ɔ��s���ł��Ȃ��̂ł���A���ԍ��邢�͌���ł��̓���T��ׂ����낤�B���ہA�c�c�̌�ʍ��̗����͐}2-3�̂悤�ɂȂ邪�A�s�c�̌��ݍ̗����������}2-2�Ɣ�r����ƁA�����̓����͂قڏd�Ȃ��Ă�����̂́A1995(����7)�N�x�ȍ~�A�c�c��������ŏ��Ҋ���20�N�̂��̂̔��s���n�߂����߂ɁA20�N���̂̌������10�N���̂̐��{������Ɣ�ׂāA������0.6%���x�����Ȃ��Ă���B����́A������̊Ԃɑ��������������Ȃ��Ă��A�o���邾�������̍��s���Ă������Ƃ����c�c���̈Ӑ}�ōs���Ă���A�d�͊e�ЂȂǂ����l�̂��Ƃ��n�߂��Ƃ����s�ꓮ���܂��Ă̂��Ƃł������B����ɑ��āA�s�c�͈�т��Ė��ԍ̏��Ҋ�����10�N�ł���A���̓_�ɂ��Ă͎������B�ɑ���s�c�Ɖc�c�̎p���̈Ⴂ��������B

�}2-3. �c�c�̌�ʍ��̕\�ʗ����̐���

�@�Ƃ���ŁA�s�c�̌��݉��Ǎ̔��s�ɂ͓����̊ԁA�����Ȃ̋����K�v�Ƃ������ƂɂȂ��Ă���B1993(����5)�N�x�`1997(����9)�N�x��5�N�Ԃ̕��ςł́A���݉��Ǎ̋N���z�̊����͐��{��34%�A���ԍ�66%�ƂȂ��Ă����B����ɑ��āA�������̉c�c�̌�ʍ��̔��s���z�̊����́A���{�����26%�A�����74%�ł��������A���̎������s���ꂽ���{������͂��ׂĎ芷�����Ȃ̂ŁA�n���S���ݎ����̒��B�����Ƃ͈قȂ邱�Ƃɂ͒��ӂ�����B���ۂɂ́A���ɏq�ׂ��悤�ɁA�c�c�̏ꍇ�A�}2-1�̒n���S���ݔ�̍����̂����A1.���ɕ⏕����2.�����s�̈�ʉ�v�⏕�����������c��������ʍ��ƍ����ؓ����Řd���Ă���킯�����A7���������ؓ����Œ��B�ł��邱�ƂɂȂ��Ă���A�c���3���������ʍ��Ŗ��Ԃ��璲�B���Ă���B

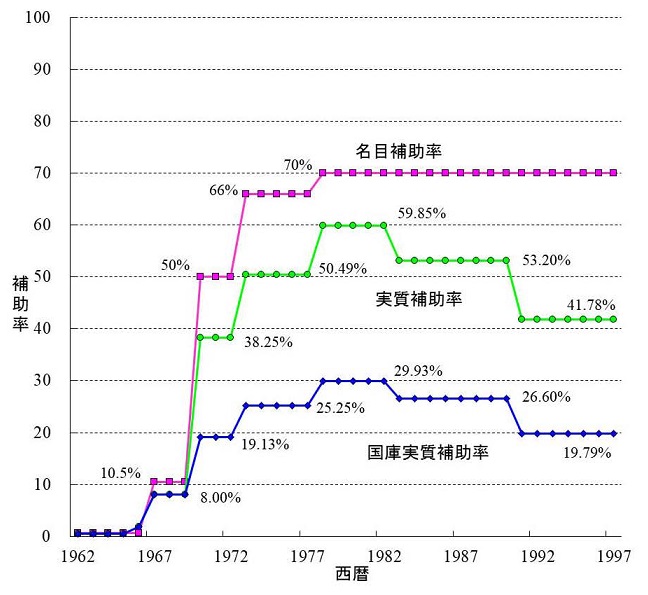

�@�n���S���ݔ�⏕���x�͂���܂łɉ��x�����x�ύX���s���Ă��Ă��邪�A�s�c���Ɏ��A�n���S�̌��ݔ�ɑ�������⏕����1978(���a53)�N�x�`1982(���a57)�N�x��59.85%(���Ɏ����⏕����29.93%)���s�[�N�ɂ��ĉ����葱���A1991(����3)�N�x�ȍ~��41.78%(���Ɏ����⏕����19.79%)�ƂȂ��Ă���B����͐}2-4�Ŗ��炩�Ȃ悤�ɁA1978(���a53)�N�x�ȍ~�A���ڕ⏕������70%�ň��̂܂܂����A�\2-6�̒��ŋ������悤�Ȕ�ڂ�lj��I�ɕ⏕���̑Ώی��ݔ��T������悤�Ȑ��x�ύX���s���Ă������߂ł���B1991(����3)�N�x�ȍ~�́A�����⏕����41.78%(���Ɏ����⏕����19.79%)�ɂ܂Œቺ���Ă��܂����B���̂��߁A�u��4���[���v�ł�38.21672%����ƍɂ���Ęd�����ƂɂȂ��Ă���B

�}2-4. �s�c�̒n���S���ݔ�⏕��

�@����������͕\�ʏ�̂��Ƃł���A���ۂɂ́u��4���[���v�̗̍p��1991(����3)�N�x����͎��{��⏕�ƂȂ邱�ƂŁA���ݔ�ɒ��ڕ⏕���������ł���悤�ɂȂ�A�����1992(����4)�N�x����́A���̕⏕�����ꊇ��t�����悤�ɂȂ������ƂŁA���ꂩ�猩��悤�ɁA���s����N�z���i�i�ƌ������A����܂Œn���S���Ƃ̎��x���������Ă����x�������̌y�����}���邱�ƂƂȂ����B����Ȃǂ́A�����⏕���̍��Ⴞ���ł͂Ȃ��A�������B�̎d�����̂����͏d�v�ȗv���ł��邱�Ƃ�@���Ɏ������Ⴞ�Ƃ����邾�낤�B

�@�u��4���[���v���ł���O�܂ł�(���O�́u53���[���v�܂菺�a53�N�x���[��)�A�����⏕���͕\�ʓI�ɂ͍����Ɍ����Ă������A�n���S���ݎ��ɕ⏕����̂ł͂Ȃ��A10�N�Ԃ̕����Ō��݂̎��̔N���班�����⏕������t�����Ƃ������̂�����[12]�B���̊Ԃɂ��A���ݎ��ɂ܂Ƃ߂Ĕ��s����Ă�����ƍ���́A����ȗ��q�������������邱�ƂɂȂ�B

�@���̂��Ƃ�s�c���ɂ��āA���Z���Ċm�F���Ă������B���܉��ɒn���S���ݔ1,000���~�ł������Ɖ��肵�悤�B�����ŁA

�Ƃ������Z������ŁA�⏕���̕�����t�����Z���Ă݂邱�Ƃɂ��悤�B���̏����̂���2��3���u53���[���v�ł���A�������ċ��߂��e�N�x�̕⏕�����v�z�͍��ɂƓ����s��ʉ�v��1/2�����S���邱�ƂɂȂ�B

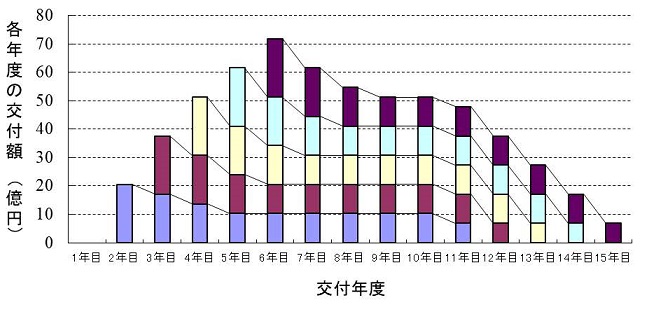

�@���Z���ʂ͕\2-8�Ɛ}2-5�Ŏ������B����ł킩��悤�ɁA�u53���[���v�ł́A1,000���~�̑����ݔ�ɑ��āA���݊J�n2�N�ڂ���15�N�ڂ܂łɕ⏕����������t����A��ԑ���6�N�ڂł�72���~���x�����x�����Ȃ��B�܂葍���ݔ�1,000���~�ɑ��āA�s�[�N���ł�7.2%�����⏕������t����Ȃ��̂ł���B����͎�����̗��q�⋋�ɂ����Ȃ��Ƃ����Ă������낤�B

�\2-8. �u53���[���v�ł̕⏕��������t���@�@�@�@�@�@�@(�P��: ���~)

| �N�x | A���ݔ� | B�⏕�Ώۊz (A��85.5%*) | C�⏕�����v (B��70%**) | ��t�N�x*** | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1�N�� | 2�N�� | 3�N�� | 4�N�� | 5�N�� | 6�N�� | 7�N�� | 8�N�� | 9�N�� | 10�N�� | 11�N�� | 12�N�� | 13�N�� | 14�N�� | 15�N�� | �v | ||||

| 1�N�� | 200 | 0.0 | |||||||||||||||||

| 2�N�� | 200 | 171 | 119.7 | 20.52 | 17.10 | 13.68 | 10.26 | 10.26 | 10.26 | 10.26 | 10.26 | 10.26 | 6.84 | 119.7 | |||||

| 3�N�� | 200 | 171 | 119.7 | 20.52 | 17.10 | 13.68 | 10.26 | 10.26 | 10.26 | 10.26 | 10.26 | 10.26 | 6.84 | 119.7 | |||||

| 4�N�� | 200 | 171 | 119.7 | 20.52 | 17.10 | 13.68 | 10.26 | 10.26 | 10.26 | 10.26 | 10.26 | 10.26 | 6.84 | 119.7 | |||||

| 5�N�� | 200 | 171 | 119.7 | 20.52 | 17.10 | 13.68 | 10.26 | 10.26 | 10.26 | 10.26 | 10.26 | 10.26 | 6.84 | 119.7 | |||||

| 6�N�� | 171 | 119.7 | 20.52 | 17.10 | 13.68 | 10.26 | 10.26 | 10.26 | 10.26 | 10.26 | 10.26 | 6.84 | 119.7 | ||||||

| �v | 1,000 | 855 | 598.5 | 0 | 20.52 | 37.62 | 51.30 | 61.56 | 71.82 | 61.56 | 54.72 | 51.30 | 51.30 | 47.88 | 37.62 | 27.36 | 17.10 | 6.84 | 598.5 |

�}2-5. �u53���[���v�ł̕⏕��������t��

�@�����A�u53���[���v�̂��Ƃł́A�s�c���n���S���݂��Ă��鎞�_�ł́A�����s�̈�ʉ�v�⏕�����A���ɕ⏕������t����Ă��炸�A�����ݔ��10%�ɑ������铌���s�̈�ʉ�v�o�����ȊO�̕����A���ɑ����ݔ��90%����ƍɂ���Ē��B���āA�L���q�����Ŏ������q���ł��������Ȃ������B�܂�A�����ɂ���ƍ̗��q���⏕���̊z���x�͔����������Ă����̂ł���B

�@�c�c�����㔭�̓s�c�̏ꍇ�A�V���̌��݂��������s���Ȃ���A�u53���[���v�̂悤�Ȑ��x�̉��ŁA���̌��ݔ�p�̂��Ȃ�̕�����L���̊�ƍɗ����Ă������߂ɁA�c��Ȏx�������ƌ������p��������A�n���S���Ƃ̎��v�\�����ꂵ�����̂ɂ��Ă���B1997(����9)�N�x�̍����d�Ԏ��Ƒ��v�v�Z���ɂ��A�c�ƊO��p�́u�x�������y��ƍ戵����v��281���~�A�u�������p��v��278���~�ɂ̂ڂ�A���҂����킹��ƁA�������p����������c�Ɣ�p544���~�����̂��c��Ȋz�ɂȂ�B

�@���Ƃ��ƒn���S���ݔ�̕⏕���x�́A1962(���a37)�N�x�̔������ɂ́A���q�⋋���x�Ƃ��ăX�^�[�g���Ă���A���̌�⏕�������z����A�⏕�����㏸�����ȍ~���u53���[���v�܂ł́A�呠�Ȃ͒n���S�⏕�����ݔ�⏕�Ƃ��Ĉʒu�Â��Ă��Ȃ������Ƃ�����(�ɓ�, 1996, pp.162-164)�B�������\�ʓI�Ɍv�Z���Ă݂�ƁA�u53���[���v�ł́A�s�c�ł��c�c�ł����ڕ⏕����70%�ł���A���ɓs�c�̏ꍇ�ɂ́A�����x�[�X�Ō��Ă��A�����⏕���ɓ����s����̏o����10%���������69.85%���������̂ł���B���ꂾ���̕⏕���ł���Ȃ���A���ǂ͗��q�⋋�ɂ����Ȃ�Ȃ������Ƃ������Ƃ́A�⏕���̍���̖��Ƃ��������A�u�^�c��⏕�����v�Ƃ����������̂ɖ{���I�Ȗ��_���������ƍl����ׂ��ł��낤�B

�@����ɑ��āu��4���[���v�ł́A�����⏕����41.78%�ŁA�����s����̏o������20%�ɑ������ɂ�������炸�A����������Ă�61.78%�ɂ����Ȃ�Ȃ��B�Ƃ��낪�A���q���S�܂ł𑍌v����Ɠs�c�̎������S�́u��4���[���v�̕����͂邩�Ɍy������Ă���̂ł���B�܂�A�u��4���[���v�Ɣ�ׂāA�u53���[���v�̕������z�̏o�����E�⏕���𓊓����Ă����Ȃ���A���������̎d�����K�łȂ���������ɁA�s�c�̎������S���������đ��₵�Ă��܂��Ă������ƂɂȂ�̂ł���B�܂��Ɏ������B�X�L�[���̏d�v����Ɋ�������B

�@���̂��Ƃ𓌋��s��ʋǂ̎��Z�����Ƃɂ��Ċm�F���Ă������B��قǂƓ��l�ɁA���ɒn���S���ݔ1,000���~�ł������Ɖ��肵�悤�B�\2-9�Ŏ������悤�ɁA�u53���[���v�ł�900���~�A�u��4���[���v�ł�382���~�̊�ƍs����K�v������B

�\2-9. �����ݔ�1,000���~�̒n���S���ݔ�̍���(�s�c�̃P�[�X)

| ���ݎ��̎������B�z(���~) | ||

|---|---|---|

| �u53���[���v | �u��4���[���v* | |

| (1)���ɕ⏕�� | �| | 198 |

| (2)��ʉ�v�⏕��(�����s) | �| | 220 |

| (3)��ʉ�v�o����(�����s) | 100 | 200 |

| (4)��ƍ�(�n����) | 900 | 382 |

| �v | 1,000 | 1,000 |

�@�����ŁA

�Ƃ������Z������ŁA��ƍ��s��30�N��(���݊��Ԃ��܂߂��34�N��)�̌����̏��ҋ��z���z�����߁A�u53���[���v�̏ꍇ�͂��ꂩ��⏕���̍��v�z(�\2-8����A�����599���~�ɂȂ邱�Ƃ��킩��)�����������̂��u�������S���z�v�ƌĂсA��������߂邱�Ƃɂ��悤�B

�@�u��4���[���v�ł́A�⏕���͍ŏ��̒i�K�Ō�t����Ă��܂��Ă���̂ŁA��ƍ̔��s�z�̈��k�ɍv�����Ă��邾���ŁA��ƍ̏��Ҏ��ɂ͕⏕���͎p�����킳�Ȃ��B����ɑ��āu53���[���v�ł́A�⏕���͂�����u3��⏕���v�ƌĂ�A���v�v�Z���̉c�ƊO���v�Ɂu���ɕ⏕���v�u��ʉ�v�⏕���v�Ƃ��Čv�コ���B�c�ƊO��p�ɂ́u�x�������y��ƍ戵����v���v�コ���̂ŁA�`���I�ɂ��A�c�ƊO���x�̂Ƃ���ŕ⏕�������q�⋋�ɓ��Ă��Ă���\�}�������Ă��邱�ƂɂȂ�B�������āu53���[���v�ł́u3��⏕���v�̌`�ŕ⏕���s������̂́A�ŏ��̌��ݒi�K�ł̊�ƍ̔��s�z��900���~�Ɩc��ɂȂ��Ă��܂��̂ł���B

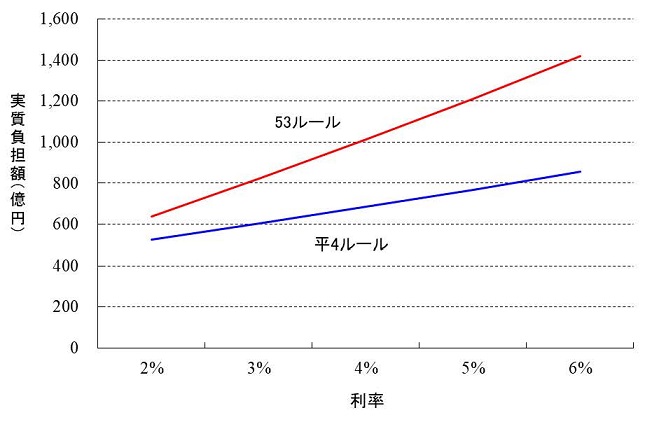

�@��ƍ̗�����2%�`6%�܂�1%���݂ŕς��Ȃ���A�����s��ʋǂ����Z�����Ƃ���ɂ��ƁA�\2-10�Ɛ}2-6�̂悤�ɂȂ�B�����I�ɂ��A��ƍ̗���������������قǁu53���[���v�ł͗��q�̕��S�����d���̂��������Ă��邱�Ƃ��킩�邪�A���ۂɂ͊�ƍ̗�����2%�Ƃ���������ł��A�u��4���[���v�̕����A�o�����E�⏕���̍��v�����z�����Ȃ��ɂ�������炸�A�s�c�̎����I�ȕ��S���y�����邱�ƂɂȂ�̂ł���B�����ݔ�1000���~�ɑ��āA����6%�ł͂��̍��z��563���~�ɂ��Ȃ�B�ʂ̌���������A����6%�̂Ƃ��A�����ݔ�1,000���~�ɑ��āA���q�܂œ��ꂽ�s�c�E���ɁE�����s��ʉ�v�̎x�o���v�z�́A�u��4���[���v�Ȃ��1,475���~�ōςނ̂ɁA�u53���[���v�ł͎���2,119���~�ɂ܂Ŗc��ނ̂ł���B

�\2-10. �����ݔ�1,000���~�̏ꍇ�̊�ƍ��ҏI�����܂ł̎������S���z�̔�r�@(�P��:���~)

| ���� | ||||||

|---|---|---|---|---|---|---|

| 2% | 3% | 4% | 5% | 6% | ||

| 53���[�� | ��ƍ��s�z | 900 | 900 | 900 | 900 | 900 |

| ���q | 338 | 521 | 712 | 912 | 1,119 | |

| 3��⏕��(���q�⏕) | -599 | -599 | -599 | -599 | -599 | |

| �������S���z | 639 | 822 | 1,013 | 1,213 | 1,420 | |

| ��4���[�� | ��ƍ��s�z | 382 | 382 | 382 | 382 | 382 |

| ���q | 144 | 221 | 302 | 387 | 475 | |

| 3��⏕��(���q�⏕) | 0 | 0 | 0 | 0 | 0 | |

| �������S���z | 526 | 603 | 684 | 769 | 857 | |

�}2-6. �����ݔ�1,000���~�̏ꍇ�̊�ƍ��ҏI�����܂ł̎������S���z�̔�r

�@���̏͂���߂�����ɓ������āA�L���q���������ɁA�S�����Ǝ҂̎������B�X�L�[���̂�������ȒP�ɐ������Ă������B�J��Ԃ��ɂȂ邪�A�����ł̎咣�͒P���ł�������O�̂��Ƃł���B���_�I�ɂ����A���z�̗L���q�����𗘗p���čs����S�����݂ƓS���o�c�́A�����Ƃ̋����ł���B�⏕�������{��⏕�Ƃ��Č��ݎ��ɏW���������A�L���q���z�ƍH�����Ԃ̗������ł��邾�����k���Ȃ���A�S�����Ƃ̎��v�\�����̂��������Ă��܂��B�ɂ�������炸�A����܂ł͍����⏕�����L�͂������ɂ킽���Ĕ�����܂��Ƃ����t�̂��Ƃ����Ă����悤�Ɍ�����B���q�⋋�I�ȉ^�c��⏕���ő����̐V�����݂����H����Ă����B����ǂ��납�A�������B�X�L�[�����̂��L�������������͖������ꂽ�ɓ������P�[�X���������̂ł���B

�@�Ⴆ�A�c�c�̓�k���́A�⏕���𗘗p������ԁu�ԉH�╣�E��ԁv�Ɖ^�A�{�ݐ������ƒc(���S���������)�̖����q�ݕt�����x�𗘗p������ԁu��E�ڍ��ԁv�Ƃ���Ȃ��Ă��邪�A�T�ˁA�\2-11�̂悤�ȍ����̊����ɂȂ��Ă����B���̕\������킩��悤�ɁA��k���̌��ݔ�̍����́A�ڂ܂��邵���ς���Ă���B���Ɂu��E�ڍ��ԁv�́A�傫�ȕύX���������Ă��A�ŏ��́u53���[���v�̕⏕���𗘗p���Ă������A1991�`1998(����3�`10)�N�x�͖����q�ݕt�����x�𗘗p���A1999(����11)�N�x�ɂ͍��x�́u��4���[���v�̕⏕�����x�𗘗p����`�ɖ߂��Ă���B

�\2-11. �c�c��k���̌��ݔ����(�v�掞)*

| ��� | �ԉH�╣�E��� | ��E�ڍ��� | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| �J�Ǝ��� | 1991(����3)�N11��29�� | ��E�l�b�J�ԁ@1996(����8)�N3��26�� �l�b�J�E���r�R���ԁ@1997(����9)�N9��30�� ���r�R���E�ڍ��ԁ@2000(����12)�N�H�\�� | ||||||||

| �N�x | 1985�`1986 | 1987�`1991 | 1992�`1997 | 1998�` | 1985�`1986 | 1987�`1990 | 1991 | 1992�`1998 | 1999�` | |

| ���a60�`61 | ���a62�`����3 | ����4�`9 | ����10�` | ���a60�`61 | ���a62�`����2 | ����3 | ����4�`10 | ����11�` | ||

| �� �� |

���ɕ⏕��** | 25.34% | 21.41%*** | 25.05% | 21.80% | |||||

| ��ʉ�v�⏕��(�����s)** | 25.34% | 23.79%*** | 25.05% | 24.22% | ||||||

| �����q�ݕt��(���ƒc) | 34.60% | |||||||||

| �����q�ݕt��(�����s) | 34.60% | |||||||||

| �������Z���ؓ��� | 24.66% | 29.59% | 34.53% | 38.36% | 24.95% | 29.94% | 18.48% | 21.56% | 37.79% | |

| �����ʍ� | 24.66% | 19.73% | 14.80% | 16.44% | 24.95% | 19.96% | 12.32% | 9.24% | 16.19% | |

�@�����������̂́A�c�c�̏ꍇ�A�u��4���[���v���K�p�ɂȂ�̂́A1998(����10)�N�x����ŁA1991(����3)�N�x�����k���u��E�ڍ��ԁv�Ŗ����q�ݕt�����x�����p�����悤�ɂȂ������Ƃ𗝗R�ɁA�����q�ݕt�����x�𗘗p���Ă��Ȃ���k���̑��̋�Ԃ�11�����ɂ��Ă܂ł��u��4���[���v�͓K�p�ɂȂ�Ȃ������̂ł���B1998(����10)�N�x����c�c�ɑ���u��4���[���v�̓K�p���n�܂邪�A���̔N�x��1985(���a60)�N�x���H�̓�k���u�ԉH�╣�E��ԁv�̊��J�Ɛ��c�H��(���H�̖{�����H��)��1993(����5)�N�x���H��11�����ɂ��ēK�p���n�߂��Ă���B��k���u��E�ڍ��ԁv�ɂ��Ă͗�1999(����11)�N�x����u��4���[���v�̓K�p���n�܂�B

�@����܂ł́u53���[���v�̉��ł́A�⏕���͌��݂������͊J�Ƃ̗��N�x����x������Ƃ������ƂŁA�����I�ɂ͌��ݎ��ɂ́A���������Ɩ��Ԏ���(�����ʍ��E��s�ؓ���)�����Ŏ������B�����邵���Ȃ��A�⏕���͌ォ�痈����̂������̂ł��邪�A���ۂɂ́A�X�L�[���ƌĂԂ̂��͂����悤�ȁA�͂邩�ɕs���肩�s�m���ȍ����ł������B���́A1991(����3)�N�x�����k���́u��E�ڍ��ԁv�Ŗ����q�ݕt���̐��x�𗘗p����悤�ɂȂ�ƁA��������߂��ۂ́u�����q�ݕt���s���Ă���Ԃ́A�⏕���̌�t��ۗ�����v�Ƃ����呠�Ȏ�v�ǒ��Ɖ^�A�Ȓn���ʋǒ��̊o���Ɋ�Â��A����Ԃ̍��ɕ⏕���E�����s��ʉ�v�⏕���܂ł�����������Ă��܂����̂ł���B�܂�A���݊J�n�����ɍ����Ƃ��ė\�肳��Ă����͂��̕⏕���͌ォ������Ȃ��Ȃ��Ă��܂��A���̏�Ԃ́u��4���[���v���K�p�ɂȂ�1998(����10)�N�x�܂ő������̂ł������B���������āA�\2-11�̍����Ƃ��Ă̕⏕���́A���ǁA�Ȃ��������ƂɂȂ�B

�@�܂�A�u53���[���v�̉��ł͕⏕���͂������������q�⋋���x�ł���ɂ�������킸�A����ƂĂ��m���ȍ����ł͂Ȃ��A�{���̈Ӗ��ł́u�������B�X�L�[���v�����Ă��A������Ԃł͂Ȃ������̂ł���B�����̉c�c�̎��Ԃ́A���{�����߂��������Z����������{�ɂ��Ēn���S���ݔ�B���A�s�����������ʍ����s�ؓ����Ŗ��Ԃ��璲�B����Ƃ����\�}�����Ȃ��������ƂɂȂ�B���ہA�u��4���[���v�△���q�ݕt�����x���o�ꂷ��ȑO�́u53���[���v�̎���܂ł́A�u�������B�X�L�[���v�Ƃ������t���̂��g���Ă��Ȃ������Ƃ������Ă���B

�@����ɁA���Ƃ��A�\2-11�́u��|�ڍ��ԁv�̍����̊���������ƁA�^�A�{�ݐ������ƒc(���S���������)�̖����q�ݕt�����x�𗘗p����Ɩ����q�Ō��ݔ��70%�߂������B�ł���̂ŁA�L���ł��邩�̂悤�ȍ��o���o���邪�A�����͂���قNJÂ��͂Ȃ��B�����q�Ƃ͂����A�ݕt���͕ԍς��Ȃ���Ȃ�Ȃ��킯�ŁA5�N���u��A10�N�ŏ��҂��邱�ƂɂȂ��Ă���B���ǁA���̖����q�ݕt���͍����ւ̎؊����ł��Ȃ����ƂɂȂ����̂ŁA����͍��������������̖��Ԏ���(�����ʍ��E��s�ؓ���)�Ŏ芷������������Ȃ��Ȃ����B������ɂ���A�����̍���̈Ⴂ�͂����Ă��A�������Č��ݔ�̑S�z���L���q���ɉ����邱�ƂɂȂ�B���ǁA���{�������q�ݕt���ɂ��n���S���݂�U���E���i�������ƂŁA�c�c�̗L���q���ւ̈ˑ��x�����߂Ă��܂����ƂɂȂ�̂ł���B

�@�m���ɁA�S�����c�A�c�c�A�s�c�Ȃǂ̌��ݍH����̂����ɂ�鎑�����B�\�͂������Ă��邱�Ƃ͕֗��ł���B�������A�n���S���݂ɂ����āA�q�������̑��݂����Ăɂ����^�c��⏕�����̕⏕���ł́A70%�ɂ܂ŕ⏕�����グ�Ă��A���ǂ͗��q�⋋�ɂ����Ȃ�Ȃ������Ƃ��������͏d���~�߂Ȃ���Ȃ�Ȃ��B���������⏕�����L�͂������ɂ킽���Ĕ�����܂��Ƃ������z�̉��ɑg�ݗ��Ă�ꂽ�������B�X�L�[�����A���ʓI�ɁA�ǂꂾ���̗��q���S��S�����Ǝ҂ɋ����Ă��������v���N�����K�v������B�⏕����������܂���邱�ƂŁA���ݍH���̃y�[�X�͒x���Ȃ邩�A���邢�͌��݂��}���Α��z�̎�����L���q���Ƃ��Ď��Ȓ��B������Ȃ��Ȃ�B������̏ꍇ���A�������܂߂��L���q�����𗘗p���Ă���ꍇ�ɂ́A��葽�z�̗��q�̔����ɒ�������B�S�����ݔ�̕s������Ȃ�������S�����ƎҎ��g�ɗL���q�����Ƃ��Ď��Ȓ��B������Ƃ������Ƃ����Ղɑ��������Ă���ƁA�J�Ƃ܂ł̍H�����Ԃ̊Ԃɗ��q�ł���ɗL���q���̊z���c��݁A�S�����Ƃ��̂��̂̎��v�\���̈������J�ƑO�Ɍ���I�Ȃ��̂ɂ��Ă��܂��B���̂��Ƃ����ǂ͒����I�Ɍ��āA���̂܂܍����̕��S�ɂȂ�̂ł���B

�@���̂��Ƃ͊��ɕ����Ă��܂������̏����ɂ����Ă͂܂�B�����ł��邾���Z���Ԃɕԍς���Ƃ������z���������ɁA���܍��킹�����Ă���ƁA���ǂ́A�����̕��S���傫���Ȃ��Ă��܂��B�Ⴆ�A�s�c�̓���̌������ҋ�(�������{����)�ɑ��ẮA���ɂ��邢�͓����s�̈�ʉ�v����̕⏕������t����Ă��邪�A�\2-12�Ŏ�����Ă���悤�ɁA���̕⏕���̐��x�͉ߋ��ɉ��x���ύX����Ă��Ă�����̂́A����̌��������ɂ��Ă͈�т��āA�S�z�������s�̈�ʉ�v����⏕������t����Ă����̂ł���B����̗��q�����ɂ��ẮA1993(����5)�N�x�ȍ~�́A�N����4%�����z�����ɂƓ����s�̈�ʉ�v��1/2���⏕���邱�ƂɂȂ��Ă���B�܂�A���ݍ̗��q�����́A������͍��ɂ������s�̈�ʉ�v�Ŏx�������ƂɂȂ�̂ɁA���̎x������扄���ɂ��A���̊Ԃ����Ƃ����L���q�����łȂ����ƂŁA���ǂ͎x���������]�v�ɂ����ތ��ʂƂȂ��Ă���̂ł���B

�\2-12. �����d�Ԏ���(�s�c)�̓�����x�̐���

| �N�x | ���s���ꂽ����� | �⏕�Ώ� | �⏕���e | ||||

|---|---|---|---|---|---|---|---|

| ������s�Ώ� | ��� | ������� | ������q | ||||

| �����s��ʉ�v | ���� | ||||||

| 1970�`1972�N�x | 1968�N�x�ȑO���s �̌��ݍ̗��q |

���{�� | ������� | ������� | �S�z | �| | �S�z |

| ���ԍ� | �| | �| | �| | �S�z* | �| | ||

| 1973�`1982�N�x | 1971�N�x�ȑO�ɔ��s �������ݍ̗��q | ������� | ������� ������� | �S�z | �| | �S�z | |

| 1983�`1985�N�x | 1972�`1976�N�x�ɔ��s �������ݍ̗��q | �V����� | ������� | �S�z | �| | 1/3 | |

| �V����� | �| | �N����4% ������ | |||||

| 1986�`1992�N�x | ������� | �S�z | 1/3 | �| | |||

| �V����� | �N����2% ������ | �N����2% ������ | |||||

| 1993�`2002�N�x | 1977�`1982�N�x�ɔ��s �������ݍ̗��q | �V�V����� | �V����� | �S�z | |||

| �V�V����� | |||||||

�@���������������B�X�L�[���̍l�@�����Ƃɂ���A�t�@�C�i���X�@�\���g�ݍ��܂�Ă���S���̌��ݎ�̂��A�S�����Ƃ̉c�Ǝ�̂ƑS���������Ă��܂��Č��݂ɓ������Ă���ꍇ�̖��_�����炩�ɂȂ�B���ɁA���ݍH�����x��ė]�v�ɔ�p�◘�����������Ă��A���ݎ�̑����A���̕��͍��s���Ď������Ȃ��ŁA���̒lj��z�����̂܂܃v���X���āA�S�����Ǝ҂ɏ��n����悤�ȍ\���ɂȂ��Ă����(���������āA���ݎ�̑��ɐԎ����o�邱�Ƃ͂Ȃ�)�A�H���̎{�s�Ǘ��ɓ����錚�ݎ�̑��ɂ́A�H�����Ԃ��ł��邾���Z�k���A�L���q�����̊z�����炻���Ƃ����C���Z���e�B�u���Ȃ��A�댯�Ȃ̂ł���B���������ꍇ�A�Ⴆ�ΓS�����c�ł̈ꕔ�̖��S���H���̂悤�ɁA�S�����ƎҎ��炪�{�s�Ǘ����s�����Ƃ͊댯����Ɍ��ʓI�ł���B���ہA��3�͂ŐG���悤�ɁA�H�c�V�����̏ꍇ�ɂ́A���c�H���ł͂��������AJR�����{���g���{�s�Ǘ��ɓ�����A10%�ȏ�̃R�X�g�팸���ʂ������Ă���B

�@����ɁA�����V�����ōs���Ă���S�����Ǝ҂̎��x�͈͓̔��őݕt�������߂�ݕt�����́A�S�����c���ɂ����X�N�E�V�F�A�����O�������Ă���Ƃ����_�Œ��ڂ����B�����V�����̑ݕt���̌v�Z�����́A���Y�V�����������ꍇ�̎��v�Ɠ��Y�V���������Ȃ��ꍇ�̎��v�Ƃ̍�(��z)�ɑd�łƊǗ���̍��v��������Ƃ������̂ŁA���̕����ł���A�S�����Ǝ҂́A�x�������⌸�����p��Ƃ��������{�W��p�̏d���ƃ��X�N����������āA�c�Ƃɐ�O���邱�Ƃ��ł���B���ɖk���V�����̍���E����Ԃ̑ݕt�������N�x175���~�ƒ�z�Œ�߂��Ă���B���̌v�Z�����ł���A���ݍH�����x��ė��q��������ŗL���q�������c���ł��܂������̃��X�N��S�����c�����w�������ƂɂȂ�̂ŁA���R�A�L���q�����z�ƍH�����Ԃ̗��������k���Ȃ���Ȃ�Ȃ��Ƃ����v���b�V���[�ɂȂ�͂��ł���B�����Ƃ̋����𑱂������ŁA���������������X�N���̂�}���鐧�x�A������͍������ׂ��Ȃ̂ł���B

�@�S�����݂��S���o�c���A�����Ƃ̋����ł���Ƃ������Ƃ�Y��Ă͂Ȃ�Ȃ��B�S�����݂ɓ������ẮA�⏕�������{��⏕�Ƃ��Č��ݎ��ɏW���������A�L���q�����z�ƍH�����Ԃ̗������ł��邾�����k���āA�S�����Ƃ̎��v�\�����̂̈�����������Ȃ���Ȃ�Ȃ��B�x�������ʼnc�Ɨ��v��������Ԃ悤�ȏ��ɒu����Ă��ẮA������c�Ɠw�͂�ςݏd�˂Ă����ꂸ�A�������c�Ɠw�͎��̂��Y�ꋎ���邱�ƂɂȂ�̂�����B

[5]�����ł����Ƌ����Ƃ͌��ݗ\����̂��Ƃł���B

[6]���̊Ԃ̌o�܁A���邢�͏o�������̈Ӗ��A���{�Ɠ����s���o���҂ɂȂ�������ɂ��ẮA�Γ�(1997)���Q�Ƃ̂��ƁB

[7]1999(����11)�N�x�ɁA�s�c�ɂ����āA�u��4���[���v�ɏ������⏕���x���K�p����Ă���H���́A���̒ʂ�B (a) 12�������˕� (b) �V�h�� (c) 12������s�������(1999�N3���ɖ؏�Ԍɂ��s�������) ����ȑO�Ɍ��݂��J�n���ꂽ�O�c���́A1990(����2)�N�x�ɓK�p���ꂽ10�N�����̕⏕���x���K�p����Ă���B���Ȃ킿�A�e�N�x�̕⏕���́A���N�x1%�A����ȍ~��2%, 3%, 4%, 4%, 5%, 5%, 4%, 4%, 3% (�v35%)��10�N������t�ł���B12�����̌ď̂͂��̌�u��]�ː��v�Ɍ��܂����B

[8]�n�����c��Ɩ@�{�s�K���̑�12���ɂ́A�\�Z���̗l������߂��Ă��邪�A���̈�Ɍf�����Ă���ʕ\��5���Ɏ�����Ă���\�Z�l���̒��Łu��3���@���v�I�����y�юx�o�̗\��z�v�u��4���@���{�I�����y�юx�o�v�Ƃ��č��ڂ��������Ă��邱�Ƃ���A���ꂼ��u3��⏕���v�u4��⏕���v�ƌĂ�邱�Ƃ�����B